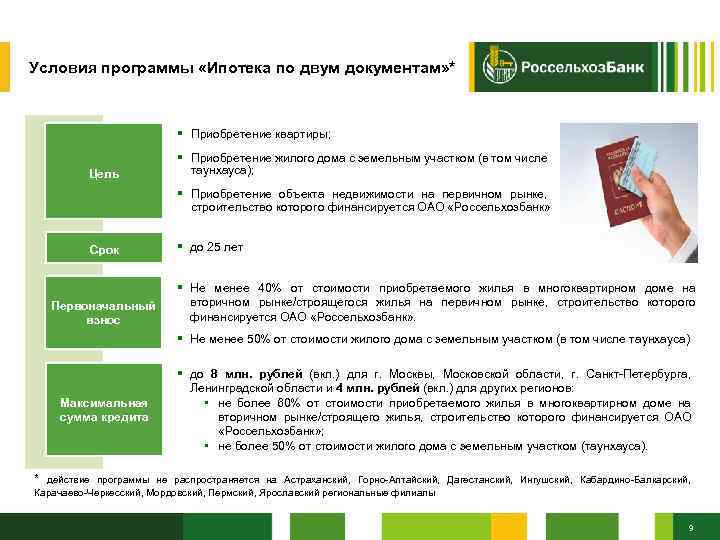

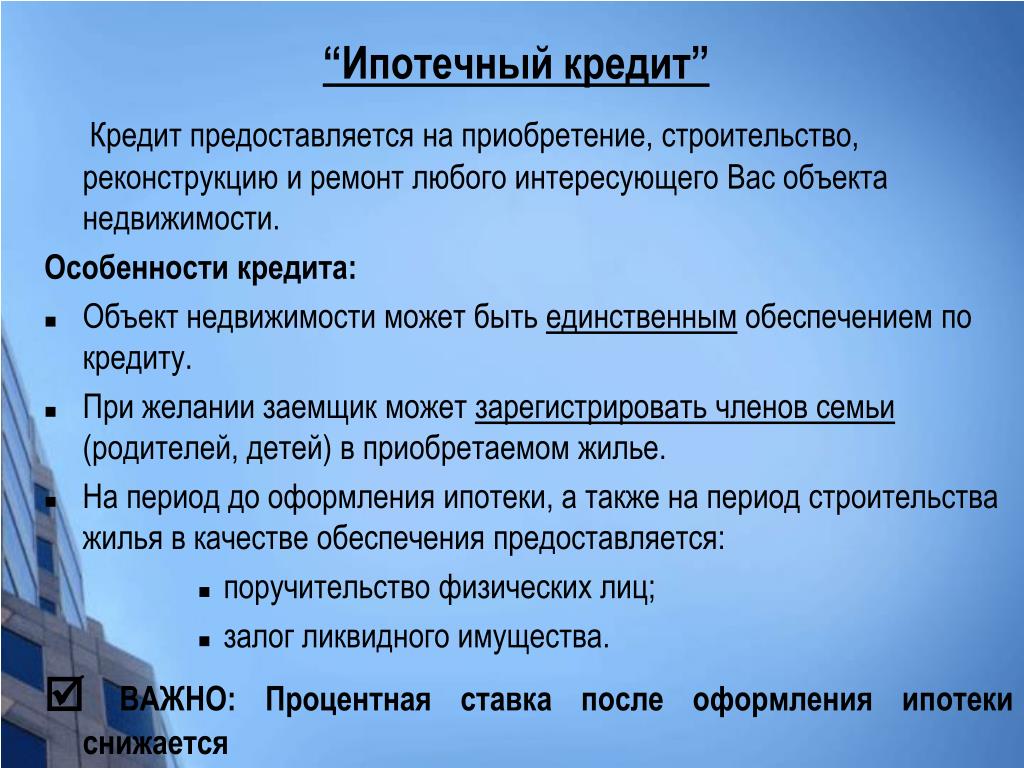

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Рост цен «съел» ставку

Госпрограмма, конечно, поддержала строительную отрасль и привнесла в неё 500 млрд рублей. Но, вместе с положительным эффектом, «разогналась» стоимость первичного жилья. С начала года цены на новостройки поднялись на 8%, прокомментировал «Известиям» управляющий директор рейтингового агентства НКР Михаил Доронкин. А к концу года «первичка» рискует подорожать ещё на 12−15%.

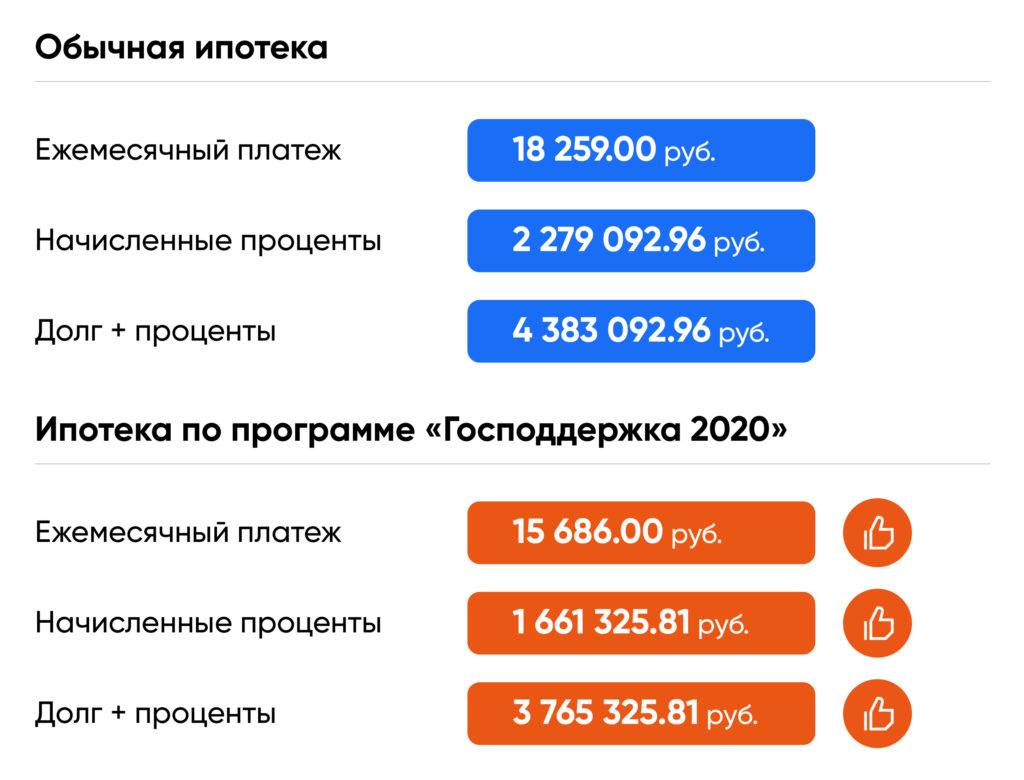

Будет ли заметна экономия при низких ставках и дорогих квадратных метрах? Если дорожает жильё, увеличиваются ежемесячный платёж и размер первоначального взноса.

Пример: в начале года квартира стоила 3,5 млн рублей. Льготной ставки не было. Оформляем ипотеку под 8% на 15 лет с первоначальным взносом 20%. Платёж 26 758,26 рублей. В течение года ставки падали, а цены — росли. Считаем заново: с учётом повышения цен на 15% та же квартира стоит 4 025 000 рублей. Ставка 6,5%, первоначальный взнос — 20%. Платёж при исходных данных — 28 049,66 рублей. По льготной ипотеке первоначальный взнос может быть ниже.

У стандартных ипотечных программ условиях хуже: по ставке 8% придётся платить дороже. Плюс первоначальный взнос – минимум 20%.

Спрос на доступную ипотеку привёл не только к подорожанию недвижимости. За несколько месяцев застройщики распродали практически все готовые квартиры или объекты с близящимися сроками сдачи. Не получилось ли так, что девелоперы продают вместо того, чтобы строить?

Как можно оформить такой кредит

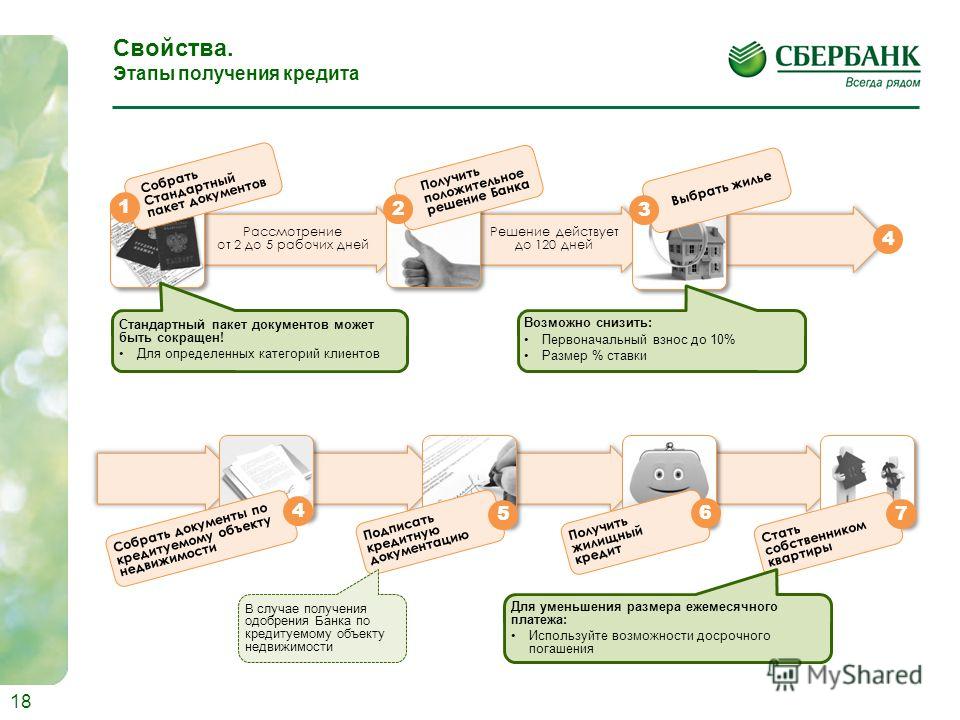

Для оформления кредита под 6 % необходимо выполнить следующие действия в определенной последовательности.

1.Выбор соответствующего банка для оформления кредита, который входит в состав 47 организаций получающих субсидию от государства.

2. Обращение в банк с заявлением на выдачу ипотеки. Процедуру можно осуществить в режиме онлайн. Калькулятор поможет рассчитать примерные платежи и сумму переплаты на весь период кредитования.

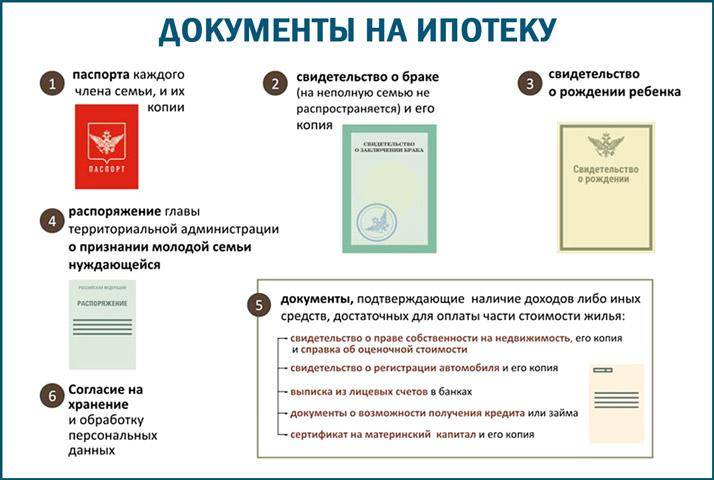

3. После рассмотрения заявки заемщик должен представить в банк необходимый перечень документов:

- заявление на оформление кредита;

- паспорт заемщика, созаемщиков в роли, которых могут выступать оба супруга;

- свидетельства о рождении детей (один ребенок должен быть рожден после 1 января 2019 года);

- справка 2-НДФЛ или же документ по форме банка , который подтверждает наличие стабильного дохода и официального трудоустройства на протяжении последних 6 месяцев;

- брачный контракт (при условии наличия такого документа);

- подтверждение о временной регистрации в регионе проживания;

- документы на залоговое имущество, если кредит выдается на основании наличия другого недвижимого имущества.

4. После получения положительного решения от банка заемщик может выбирать соответствующий объект недвижимости на протяжении 2–4 месяцев. При этом жилье подбирают предварительно или же ищут более подходящий вариант.

5. Предоставление банку подтверждения о внесении первоначального взноса. Если же в качестве выполнения данного условия используют материнский капитал, то стоимость недвижимости не должна превышать 2 млн. 265 тысяч рублей.

6. Средние сроки рассмотрения поданной заявки составляют от 2 до 5 рабочих дней. В некоторых случаях для проверки представленного пакета документов может понадобиться дополнительное время.

7. В кредитном договоре в обязательном порядке прописывается размер процентной ставки, который будет назначен после окончания льготного периода (3,5, 8 лет).

8. При оформлении кредитного договора обязательным условием является страхование жилого объекта, жизни, здоровья заемщика. Без наличия документа осуществление данной сделки невозможно.

9. Заключение кредитного договора между заемщиком и банком подразумевает оформление закладной на недвижимость.

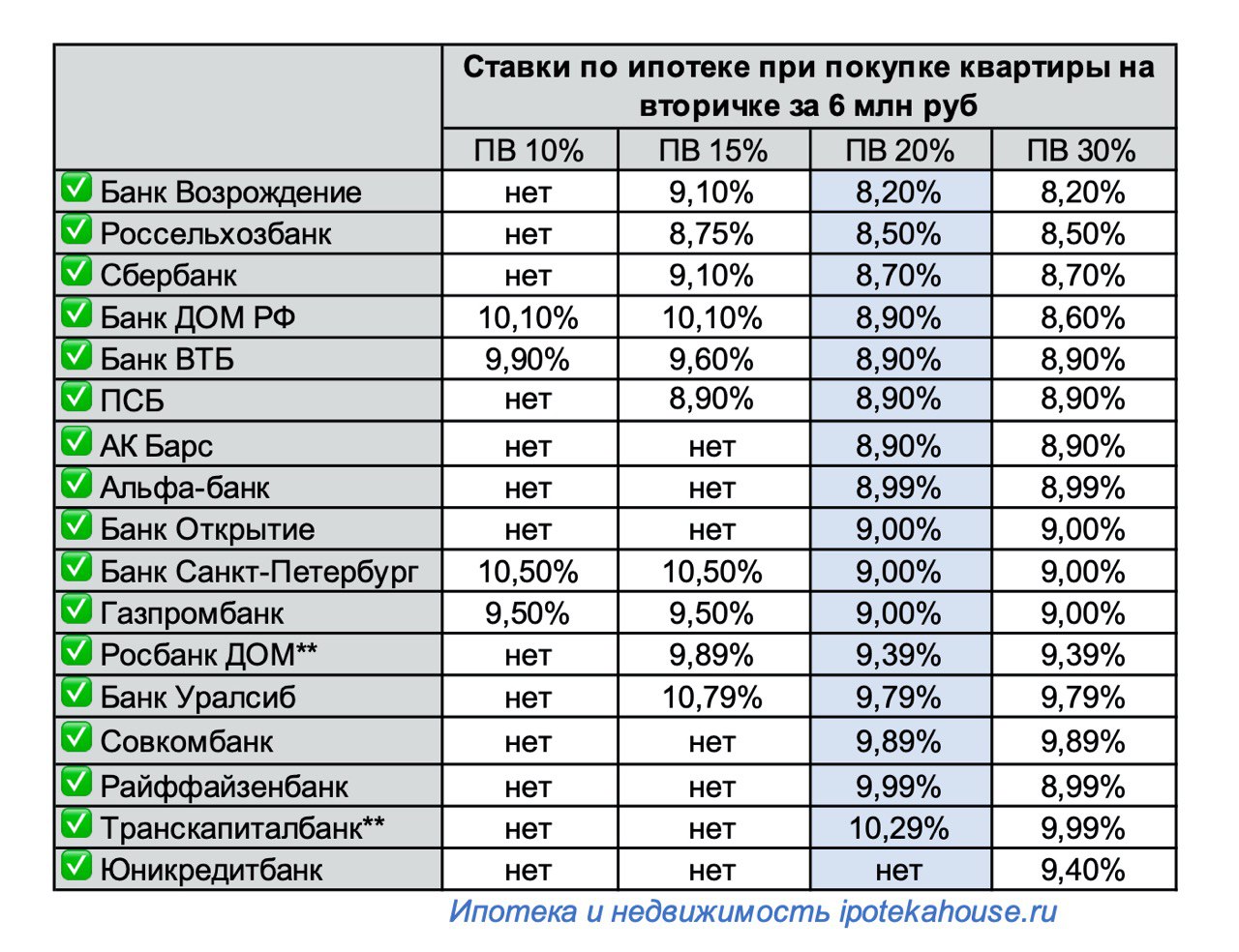

Условия кредитования по льготной ипотеке представлены в рейтинге 10 наиболее популярных банков России в таблице ниже.

| Название банка | Программа | Размер первоначального взноса в % | Сроки кредитования(количество лет) | Процентная ставка в % | Сумма |

| Сбербанк | «Молодая семья» Материнский капитал, зарплатный клиент | 15 | 30 | 10 | 15 млн. рублей |

| ВТБ24 | Пониженнаяпроцентная ставка при покупке квартиры площадью не менее 65 кв. м. | 15 | 30 | 9,1 | 75 млн.рублей |

| Райффайзенбанк | 15 | 25 | 10,99 | 15 млн. рублей | |

| Газпромбанк | Внесение первоначального взноса в размере | 20 | 30 | 10 | 20 млн. рублей |

| ДельтаКредит | 15 | 25 | 12 | 15 млн. рублей | |

| Россельхозбанк | Покупка готового жилья с первоначальным взносом не менее 10 % | 15 | 30 | 10,25 | До 20 млн. рублей |

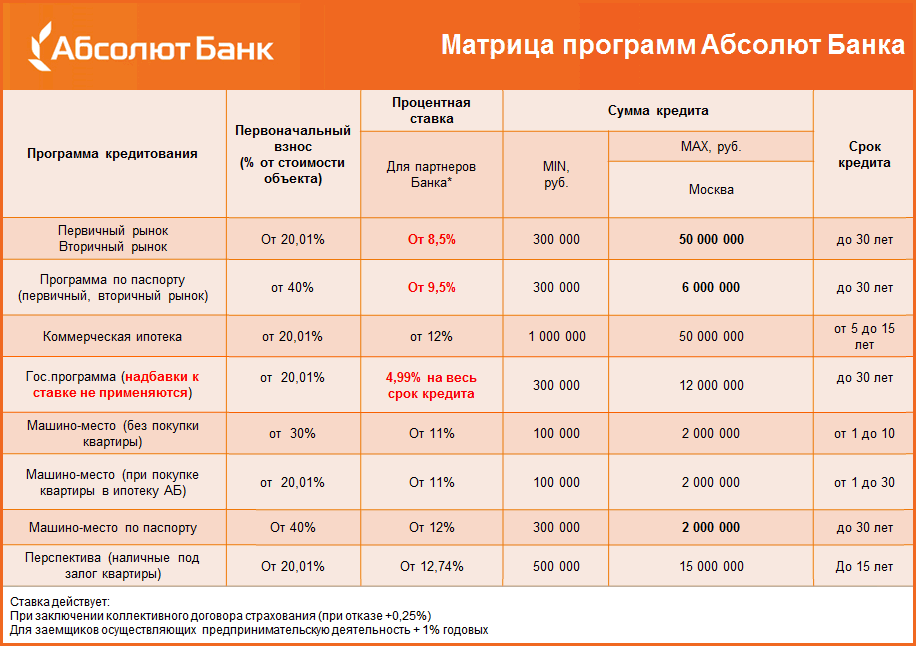

| Абсалют банк | Снижение ставок для молодых семей с 2 и более детьми | От 20 | 30 | 11 | 10 млн. рублей |

| Банк Возрождение | Процентная ставка 9,2 % при первоначальном взносе от 20 до 80 % | 15 | 30 | 11,75 | 30 млн. рублей |

| Промсвязьбанк | Процентная ставка при попке вторичного жилья 8,9 % и новостройки 8,8 % | 20 | 25 | 11,75 | 20 млн. рублей |

| АК Барс | Получение скидки в размере 0,3 % при выдаче ипотечного кредитования | 10 | 25 | 12,3 | 20 млн. рублей |

Что такое комфорт-класс жилья

Застройщики охотно используют эту фразу в рекламных целях для привлечения клиентов, однако покупатели не всегда правильно представляют себе, какими достоинствами должно обладать такое жилье.

Итак, для домов и жилых комплексов комфорт-класса характерны:

- улучшенная планировка по сравнению с эконом-проектами и применение индивидуальных архитектурных решений;

- использование в качестве строительного материала, наряду с панелями, монолита и кирпич-монолита;

- высота потолков 2,7 метра и выше;

- просторные лоджии и балконы, изолированные комнаты;

- чистовая отделка материалами средней ценовой категории;

- организация охраны (домофон или консьерж), установка металлических входных и квартирных дверей;

- ухоженная придомовая территория, наличие детских площадок;

- размещение в спальных районах вдали от центра.

Площадь жилья в проектах комфорт-класса в среднем начинается от 34 кв. м. для однокомнатной квартиры.

Однако:

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Эффект и перспективы

Коммерческий директор строительной компании «Концерн РУСИЧ» (Москва) Александр Козлов считает, что льготные ипотечные кредиты сыграли значимую роль в восстановлении рынка недвижимости после вызванного пандемией и COVID-ограничениями спада.

Александр Козлов

коммерческий директор «Концерн РУСИЧ»

Безусловно, субсидированная государством ипотека положительно отразилась на динамике продаж. Сразу после ее анонсирования многие покупатели стали активно интересоваться квартирами, а те, у кого уже была одобрена ипотека на старых условиях, поспешили перекредитоваться под более низкий процент. Об успешном старте льготного ипотечного кредитования говорит высокий прирост сделок на первичном рынке по итогам летних месяцев. А вот на вторичном рынке, где инструменты льготной ипотеки не применимы, до сих пор предпосылок к росту не наблюдается.

По его словам, с запуском льготной ипотеки увеличилась площадь приобретаемых лотов, спрос с однокомнатных квартир переместился на двухкомнатные, а с повышением стоимости квадратного метра — со студий перешел на однушки.

Сооснователь ГК A3F Group, эксперт по недвижимости (Москва) Александр Дужников заявил, что большинство ипотечных покупателей смотрят на новостройки как раз благодаря самой низкой в истории России ставке. Если же ставка по займам поднимется выше 10%, то россияне вполне могут переключить свой интерес на более дешевые квадратные метры вторичного рынка, не исключает он.

Александр Дужников

сооснователь ГК A3F Group

По государственной программе субсидирования мы можем получить самую низкую ставку по ипотеке в истории России. Эта инициатива государства привлекла огромное количество покупателей, которые задумывались о покупке квартиры в ближайшие несколько лет.

Как оформить ипотеку под 6%? Требования к заемщику

На получение льготной ипотеки могут претендовать клиенты, соответствующие требованиям:

- гражданство РФ;

- возраст до 75 лет (на момент полного погашения кредита);

- рабочий стаж не менее 6 месяцев (на предыдущем месте работы, как минимум, 5 лет).

Другие стандартные требования для соискателей ипотеки. Обязательным условием для заемщика является чистая кредитная история без крупных долгов и просрочек.

Льготную ипотеку можно оформить сразу после появления на свет второго, третьего и последующего ребенка. Для этого необходимо получить свидетельство о рождении. Затем заемщик выбирает квартиру в новостройке и подает заявку в банк (можно отправить по электронной почте). Запрос рассматривается в течение 5 дней. После одобрения кредита банк выдает список необходимых документов.

Обычно требуются:

- паспорта супругов;

- заполненный бланк заявления;

- справки с места работы;

- документы по приобретенной недвижимости (клиент получает данные бумаги от застройщика после оформления сделки);

- выписка о внесении оплаты в размере 20% стоимости;

- копии брачного контракта, если он заключался.

После предоставления всех бумаг банк начинает процесс оформления ипотеки, приглашает заемщика на подписание документов и перечисляет кредит на его счет. Как правило, в договоре указывается стандартный процент, например, 12%. Заемщик приносит свидетельство о рождении малыша, после чего кредитор снижает ставку до 6%. Банк подает заявку в госорганы для возмещения разницы в процентах.

Клиенту остается своевременно вносить платежи. После полного погашения ипотечной задолженности заемщик вправе снять обременение с квартиры. Для этого можно обратиться в МФЦ.

Что делать, если в предоставлении ипотеки под 6.5 процентов отказали?

Банк не обязан предоставлять клиенту ипотеку под 6.5 процентов. Это право финансовой организации. При этом причину принятого решения не поясняют. Обычно заявку на ипотеку отклоняют в следующих ситуациях:

- Высокая закредитованность. Чтобы повысить шанс на получение жилищного займа, необходимо произвести расчёт по обязательствам. Допустимо досрочное погашение кредитов. Ипотеку предоставят, если общая сумма ежемесячного платежа не будет превышать 50% от размера дохода гражданина.

- Плохая кредитная история. Банки стремятся сотрудничать только с надежными заемщиками. Чтобы укрепить свое положение в глазах компании, можно взять небольшой кредит и погасить его, не допуская просрочек. Такую процедуру эксперты рекомендуют выполнить несколько раз.

- Отсутствие официальной работы. Компаниям интересны клиенты со стабильным заработком. Если человек не работает, стоит подтвердить присутствие других источников дохода и наличие ликвидного имущества. Привлечение созаемщиков и поручителей также принесет пользу.

- Гражданин ранее не брал кредиты. Если они отсутствуют, банк не может заранее составить представление о клиенте. Поэтому компании предпочитают отклонить заявку. Чтобы минимизировать риск отрицательного ответа, необходимо предоставить дополнительный ликвидный залог или привлечь поручителей.

Стать бюджетником – с субсидией

Для госслужащих также предлагается ипотека на особых условиях. Взять её могут, прежде всего, сотрудники аппарата Президента РФ, Совета безопасности, правоохранительных и законодательных органов, аппарата суда, избирательной комиссии, работники прокуратуры, счетной палаты и др.

Чаще всего на покупку жилья выдают субсидию. Деньги можно потратить на погашение основного долга или процентов.

Но даже если документы рассмотрят и примут положительное решение, придется ждать выплаты из бюджета. Это может затянуться на месяцы, если не на годы.

Реже банки предоставляют госслужащим кредиты на льготных условиях. Например, могут снизить первый взнос или процентную ставку.

Суть программы

Строительная отрасль является одной из важнейших для государства. Дело тут даже не в налогах, а десятках тысяч людей, которые заняты в самом процессе строительства и смежных с ним областях. Если падает спрос на приобретение жилья от застройщиков, в экономике начинаются большие проблемы. Это и потеря дохода государства от налогов, и колоссальные расходы на содержание безработных.

Поэтому в любом кризисе наше государство пытается удержать эту отрасль на плаву с помощью различных мер господдержки. Так было в 2015 году, когда впервые заработала ипотека с поддержкой государства и вытянула строительный рынок из кризиса, так случилось и в 2020 году, в период кризиса из-за пандемии коронавируса.

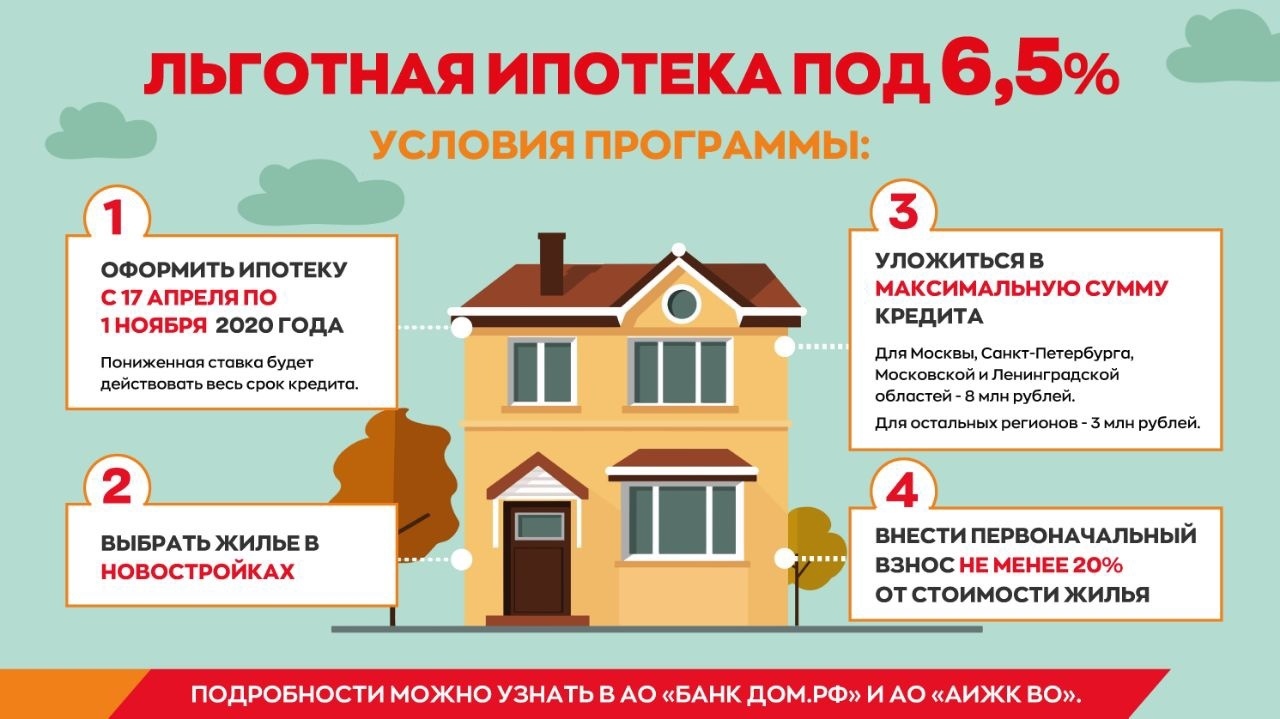

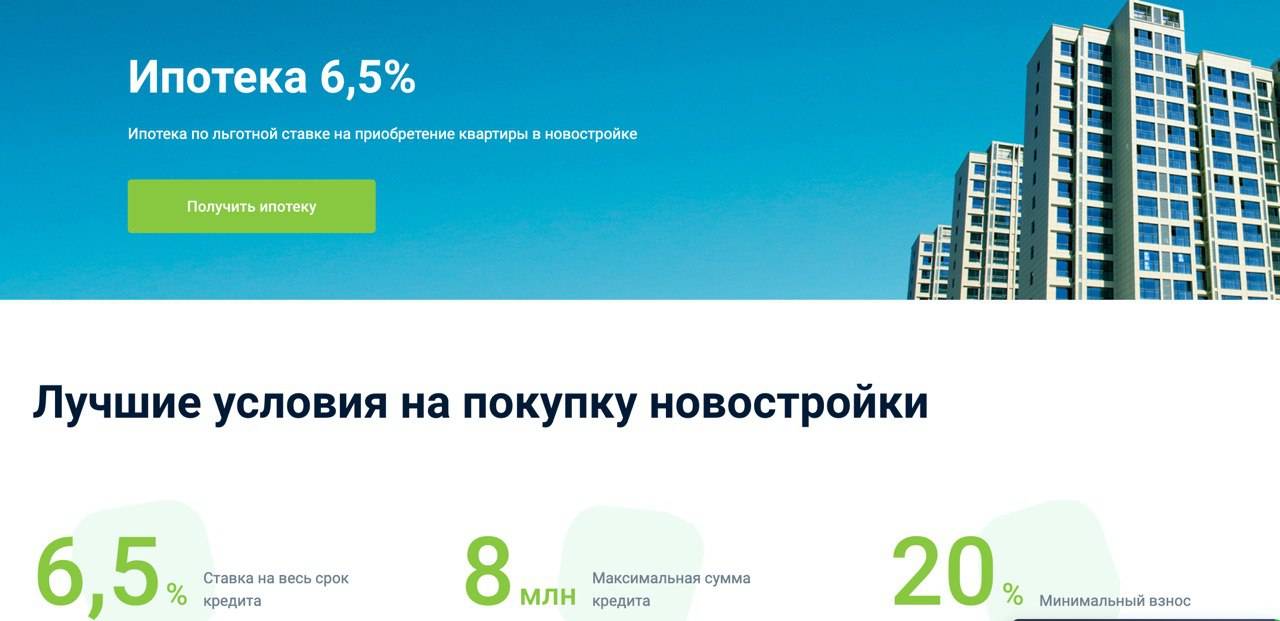

В середине апреля 2020 года президент Владимир Путин объявил о целевом выделении средств для поддержки застройщиков и строительной отрасли в связи со спадом спроса из-за эпидемии коронавируса в России. Улучшить условия ипотечного кредитования для россиян предлагается за счет специальной ипотеки на жилье от застройщика под 6,5 процента. При этом банкам будет произведена компенсация выпадающих доходов до рыночной ставки за счет государства.

Суть ипотеки с господдержкой 6,5 процента довольно простая. Заемщики в 2022 году могут взять специальную субсидированную «путинскую» ипотеку под 6,5 процента с господдержкой для приобретения жилья средней ценовой категории комфорт-класса у застройщика. Приобрести квартиру по ипотеке с господдержкой под 6,5 процента у физического лица невозможно. При этом жилье может быть как на этапе стройки, так и уже в готовом виде.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

Поможет ли это всё?

По мнению эксперта Сергея Гордейко, новая программа не даст долгосрочного эффекта.

Он отметил, что эта инициатива повторяет программу по субсидированию ипотечных ставок 2015-2016 годов, которая тогда «буквально вытянула рынок». Однако сейчас, по мнению специалиста, в России уменьшилось количество человек, у которых имеются средства на первоначальный взнос.

Для тех граждан, кто уже думал о приобретении новостроек, это станет хорошим предложением, и, как только программа заработает, будет блестящий результат на один квартал. То есть будет некий всплеск, но не долгий», — сказал Гордейко.

Эксперт пояснил, что это вызвано как падающим реальным доходом россиян, так и тем, что многие покупатели предпочитают «вторичку».

Информация о льготах от Минцифры

Ситуацию пояснило Министерство цифрового развития в информации, опубликованной 4.03.2022г. В документе указано, что ипотека будет утверждена позднее отдельно и будет финансироваться государством.

Также Минцифры пояснило, что означает аккредитация и как ее получить:

- процедура проводится Министерством по заявлению компании;

- для того, чтобы получить аккредитацию, нужно иметь в ЕГРЮЛ коды ОКВЭД (это коды видов деятельности, содержащиеся в ЕГРЮЛ, их выбирают учредители при регистрации, а затем допускается менять) из определенных групп общероссийского классификатора;

- бланк заявления можно взять на Госуслугах.

Отсрочка от армии предоставляется работникам аккредитованных компаний, для получения налоговых льгот компании нужно удовлетворять и другим требованиям (не менее 90% доходов компания должна получать от продажи или разработки ИТ-продукции). На каких условиях и как получить льготную ипотеку не уточнялось.

Условия и порядок предоставления льготной ипотеки

Очередные подробности льготной ипотеки айтишников стали известны из презентации Минцифры, представленной не встрече Правительства и компаний отрасли.

Что предлагает ведомство и его глава Максут Шадаев:

- ставка ипотечного кредита — 5% (предполагается, что крупные города могут взять на себя оплату 3%, чтобы ставка снизилась до 2%);

- получатели — IT-специалисты в возрасте от 22 до 40 лет;

- доход, обязательный для получения, 200 000 рублей в год для жителей городов-миллионников, 150 000 — для жителей регионов;

- льготы нужно распространить на интеграторов, которые внедряют российский софт, но не являются его собственниками.

Таким образом предлагается льготная ипотека в 2022 год для IT-специалистов от 22 до 40 лет. Условия предоставления: работа в компании IT-отрасли (видимо аккредитованной) и доход. Конкретнее пока сказать сложно.

Известно, что для получения отсрочки от армии, скорее всего, необходимо будет профессиональное образование и занятость в проектах по развитию и разработке программного обеспечения.

Планировалось ввести ограничение по количеству работников (не менее семи человек), но от этого требования было решено отказаться.

Также нельзя точно ответить на вопрос, как получить льготную ипотеку для IT-специалистов в Москве и Санкт-Петербурге. Очевидно, что потребуется доход от 200 000 рублей в месяц, это уже сказано уполномоченными представителями ведомства. Другие требования и порядок проведения процедуры станут известны позднее, проекты нормативных документов разрабатываются.

Другие государственные программы

Постановление правительства предлагает перечень государственных программ, которые направлены на улучшение жилищных условий для молодых людей помимо ипотеки в 6 %. Наиболее популярные и проверенные варианты более подробно рассмотрены ниже.

Материнский капитал

Материнский капитал является одной из известных программ для улучшения жилищных условий молодой семьи. Сумма сертификата составляет 453026 рублей.

Государственная программа была учреждена в 2007 году, поэтому при рождении второго и другого последующего ребенка в семье после 1 января 2007 года родители могут получить сертификат на указанную сумму.

При этом погашение сертификата возможно только в определенных случаях:

- покупка жилья или же улучшение жилищных условий;

- обеспечение пенсии для родителей;

- получение образования;

- специальная адаптация ребенка-инвалида.

Материнский капитал нельзя обналичить. На данный момент государственная программа имеет срок действия до 2022 года. Сертификат можно использовать для оформления ипотеки под 6 % в качестве первоначального взноса.

Программа помощи заемщикам при выплате ипотеки

Программа помощи граждан при выплате ипотеки способствует уменьшению основного долга, облегчает ежемесячное погашение задолженности и инициирована постановлением правительства от 20 апреля 2015 года, которое подписано премьер-министром РФ Дмитрием Медведевым.

Условия погашения долга в размере до 1 млн. рублей по данной программе:

- при рождении ребенка появляется возможность получения компенсации за 18 кв. м. жилья;

- появление второго ребенка позволяет получить дополнительную компенсацию еще за 18 кв. м жилья;

- при рождении третьего ребенка у семьи возникает возможность погашения ипотеки в зависимости от суммы долга и срока кредитования.

Определенные категории граждан имеют право на получение такой субсидии:

- опекуны, усыновители несовершеннолетних детей;

- участники военных действий, которые получили статус ветерана;

- родители, которые воспитывают ребенка-инвалида;

- инвалиды по определенным категориям.

Условия получения субсидии:

- общие доходы всех членов семьи на протяжении 3 месяцев снизились более чем на 30 %;

- увеличение ежемесячной выплаты по погашению ипотеки;

- после оплаты ежемесячного долга семья получает на расходы сумму в размере меньшую, чем 2 прожиточных минимума.

В большинстве случаев семья не получает полного погашения долга, но может рассчитывать на снижение процентной ставки или же частичное возмещение кредита в виде выплаты компенсации.

Для оформления субсидии необходимо представить все необходимые документы и соблюсти сроки действия льготной программы.

Ипотека для военнослужащих

Венная ипотека предназначается для категории граждан РФ, которые несут воинскую службу. Получение льготного жилья зависит от наличия некоторых нюансов:

- возрастная категория военнослужащих от 22 лет;

- приобретение недвижимости в новостройке, так как жилье в ветхом доме не соответствует установленным нормам;

- налоговый вычет можно получить только с личных оплаченных средств;

- Министерство Обороны оплачивает ипотеку до того момента, пока военнослужащий несет воинскую повинность;

- недвижимость можно приобрести в любом регионе страны вне зависимости от местонахождения военнослужащего.

Социальная ипотека

Социальная ипотека хорошо подвергается реализации в различных регионах страны и предназначена для малоимущих семей и незащищенных граждан РФ. Сущность такой программы заключается в поддержке финансовой организации государством (снижение процентной ставки, внесение первоначального взноса, уменьшение ежемесячной суммы выплат).

Получение социальной ипотеки под 6 % подразумевает оформление льготы для молодых семей, где рожден второй ребенок после 1 января 2019 года. Кредит выдается в определенных банках, которые получили государственную поддержку.

Льготный период ипотеки составляет 3,5, 8 лет. После его окончания средняя рыночная ставка составляет средний размер (около 9 %) + 2%. Оформление ипотеки возможно только при покупке нового жилья или же недвижимости находящейся на стадии строительства.

За и против продления

Одними из первых с инициативой субсидировать ставки и дальше — в 2021 году — в конце июня выступили депутаты Госдумы. Глава комитета по финансовому рынку Анатолий Аксаков заявлял о целесообразности такого решения и намерениях обсудить данный вопрос с Центробанком. К слову, ранее глава ЦБ РФ Эльвира Набиуллина отмечала высокую эффективность ипотеки с господдержкой и готовность поддержать ее продление, если правительство примет положительное решение о выделении денежных средств.

В начале июля заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин заявил, что в стране уже действуют «беспрецедентные условия» для покупки недвижимости и говорить о продлении программы ипотеки с господдержкой попросту не корректно.

Никита Стасишин

замминистра строительства

и ЖКХ РФ

Аналогичное мнение высказывал и замминистра финансов Алексей Моисеев, отмечая антикризисный характер программы.

Алексей Моисеев

замминистра финансов РФ

Моисеев пояснил, что в противном случае возникла бы слишком серьезная нагрузка на федеральный бюджет и значительно выросли риски.

Однако чуть позже зампред правительства Марат Хуснуллин допустил возможность пролонгации действия ипотеки под 6,5%. А в конце сентября вице-премьер уже заявил о готовности Правительства РФ поддержать продление программы. Вопрос на сколько и на каких условиях, пока остается открытым.

Марат Хуснуллин

вице-премьер РФ

По мнению гендиректора Рейтингового агентства строительного комплекса (РАСК) Николая Алексеенко, от кредитования под низкий процент выигрывают не только покупатели квартир, но и девелоперы. Если продлить программу хотя бы до мая 2021 года, объясняет эксперт, застройщики смогут ускорить вывод на рынок новых проектов, которые ранее хотели отложить до лучших времен.

Многие предприниматели и чиновники говорят о пользе льготной ипотеки для населения и бизнеса, указывая на целесообразность ее продления как минимум до 2022 года. Возможно, правительство прислушается к их мнению и увеличит финансирование программы. Но на запрос корреспондента GiperNN о возможности распространения ипотеки под 6,5% на 2021 год в госкомпании ДОМ.РФ ответили, что пока такой информации не поступало. А значит, у желающих решить свой квартирный вопрос с минимальными затратами наверняка осталось чуть более месяца: срок действия программы льготной ипотеки по-прежнему ограничен 1 ноября 2020 года.

<?xml version=”1.0″?>

Ипотечный калькулятор

Рассчитайте ежемесячный платеж по ипотеке

Рассчитать

Предпосылки для введения льготной программы

В конце 2017 года действующий президент РФ заявил о необходимости внесения изменений для увеличения доступности жилья для молодых семей. Данные меры были приняты для улучшения демографической ситуации в стране, так как в последние 2 года прирост населения стал уменьшаться.

В соответствии с данными Росстата показатель рождаемости в период с 2016 по 2018 года резко упал на 10,7 %. Данная проблема наблюдается во всех регионах стран за исключением Чеченской республики.

Перечень основных предпосылок для введения льготной ипотеки под 6 %:

- в 2017 году был зарегистрирован низкий уровень инфляции (2,52 %), который позволяет снизить ключевые ставки в банках при выдаче ипотеки, и способствует снижению стоимости денежных средств для финансовых организаций. Средняя процентная ставка достигла рекордного минимума в 10,5 %;

- относительная стабильность экономики в стране по сравнению с 2014 годом, так как цена на нефть имеет стабильный диапазон цен (60 долларов за 1баррель). Такое развитие ситуации позволяет делать прогнозы в развитии различных экономических сфер;

- ипотечное кредитование является наиболее приемлемым вариантом для получения прибыли банком. Финансовые организации предоставляют клиентам выгодные условия заключения договора и имеют небольшие риски (уровень просрочки от 1 до 3%);

- замедление темпа, строительства нового жилья. Сроки по ипотечному займу подошли к концу и ставки на застройку первичного и вторичного жилья сравнялись. 80 % сделок осуществляют на приобретение первичного, а 70 % на покупку вторичного жилья, поэтому заемщики отдают предпочтение покупке готовой недвижимости.

При возникновении вышеприведенных предпосылок в 2020 году президент РФ В. В. Путин подписал указ о получении ипотеки под 6 % при рождении второго и каждого последующего ребенка после 1 января 2020 года.