Льготы по ипотеке

По государственной программе предусматривается субсидирование новых или уже оформленных ипотек до ставки 6% годовых.

Новой программой льготной ипотеки является предоставление жилья семьям с детьми. Механизм предоставления дорабатывается, но условия уже известны:

- кредитование покупки только первичного жилья;

- срок льготного кредитования 3 года для семей с двумя детьми и 5 лет для семей с тремя малышами. Ипотека может быть выдана на любой срок, но субсидируется процентная ставка только ограниченное время;

- распространяется программа на семьи, где ребенок родился после 1.01.2018.

Из уже действующих давно программ выделяют: кредитование молодых семей, военнослужащих.

Льготники могут рассчитывать на снижение процентной ставки, предоставление кредита без первого взноса.

Льготная ипотека может быть выдана в рамках других программ:

- молодым семьям. Оба супруга должны быть моложе 35 лет, стоять на учете как нуждающиеся в улучшении жилищных условий. В рамках государственной программы оплачивается первоначальный взнос или часть кредита из бюджета. Дотация семье не может превышать 35% от суммы ссуды;

- социальная ипотека многодетным семьям и работникам социально значимых сфер (врачи, учителя). Льгота по процентной ставке, сроку кредитования, выплатам.

Постановление о льготах

Виды

Ипотечные кредиты можно классифицировать по:

- цели (покупка первичного или вторичного жилья, строительство);

- наличию созаемщиков, поручителей;

- валюты (рублевые, долларовые);

- типу расчета платежей;

- залогу (ссуда берется под залог приобретаемого имущества или имеющегося в собственности на момент получения ипотеки). В случае оформления кредита под залог имеющегося имущества процентная ставка будет ниже, а направление использования средств можно расширить на свое усмотрение (выбрать жилье можно какое хочет заемщик, а не из строго регламентированного банком перечня).

Условия предоставления

Главное условие – потенциальный заемщик должен относиться к одной из категорий населения, которая имеет право на получение льготного кредита. Также обязательно наличие российского гражданства.

Основные условия выдачи льготной ипотеки включают в себя:

- требования к заемщику;

- критерии жилья;

- перечень необходимых документов.

Круг лиц

Главная цель льготной ипотеки – обеспечение жильем социально незащищенных категорий граждан. Инструмент реализации – государственная поддержка кредитования.

Основные группы населения, имеющие право на получение льгот и субсидий на ипотеку:

- многодетные мамы;

- малообеспеченные граждане;

- малоимущие;

- военнослужащие;

- госслужащие и бюджетники;

- семьи, которые внесены в «очередь на жилье» (те, кому необходимо улучшение жилищных условий);

- медики и педагоги моложе 35 лет.

Условия получения субсидии

Если гражданин хочет принять участие в программе, необходимо ознакомиться с условиями. Они существенно различаются. В 2022 году действуют следующие условия:

- Военная ипотека. Дата окончания программы неизвестна. Принять участие могут только военнослужащие, отслужившие три года. За это время государство ежемесячно перечисляет на счет военнослужащего определённую сумму денежных средств. В 2019 году за год можно было скопить 280009 руб. Сумма ежегодно индексируется. Полученные денежные средства направляются в качестве первоначального взноса на ипотеку. Максимально доступная сумма рассчитывается так, чтобы все последующие платежи покрывались новыми взносами от государства. В течение срока погашения ипотеки нельзя увольняться. Если правила нарушены, и расчёт ещё не произведен, гражданину придется самостоятельно производить расчёт. Денежные средства находятся в собственности государства, пока лицо не отслужит 20 лет или 10 лет при наличии льготных оснований для увольнения. В иной ситуации субсидию придется вернуть. Расчёт производят в течение 10 лет.

- Ипотека по программе «Молодая семья». Программа продлена до 2022 года. В ней могут принять участие молодые семьи, если возраст обоих супругов не превышает 35 лет, и присутствует потребность в улучшении жилищных условий. Размер субсидии составляет 35-40%. Деньги можно использовать на покупку жилого помещения, возведение недвижимости, первоначальный взнос по ипотеке, закрытие основного долга по кредиту.

- Ипотека с материнским капиталом. Сумма в размере 466 617 руб предоставляется при рождении или усыновлении первого ребенка, после рождения второго ребенка добавляется еще 150 000 и общая сумма уже составляет 616 617 руб. Сертификат выдается один раз. Заявитель и дети должны иметь российское гражданство.

- Ипотека учителям и ученым. Воспользоваться программой могут лица в возрасте до 35 лет, работающие учителями, врачами, фельдшерами скорой помощи или осуществляющие научную деятельность. На момент обращения лицо должно работать по специальности. Дополнительные условия могут быть установлены региональными нормативно-правовыми актами.

- Ипотека для жителей Крайнего Севера. Воспользоваться субсидированной ипотекой могут работающие граждане, проживающие в северных местностях, безработные жители региона, если они числятся в центрах занятости и имеют соответствующий статус свыше 1 года, пенсионеры, которые жили или трудились в этой местности, инвалиды первой или второй групп, потерявшие трудоспособность из-за профессиональных травм на специфическом производстве, инвалиды детства. Устанавливаются требования к стажу, если осуществляется выезд из региона. Показатель составляет не менее 15 лет. Он действует и в отношении инвалидов, потерявших трудоспособность из-за травм, полученных на специфическом производстве в условиях Крайнего Севера.

- Жильё для российской семьи. Принять участие в субсидированной ипотеке могут лица, нуждающиеся в улучшении жилищных условий и имеющие двух и более несовершеннолетних детей или являющиеся ветеранами боевых действий. В семье должны присутствовать деньги для первоначального взноса. Допустимо использование собственных сбережений, материнского капитала, кредитных продуктов коммерческих банков, других форм государственной поддержки. Лица должны состоять в официальном браке и достичь возраста от 25 до 40 лет. Дополнительно в программе принимают участие люди, чьё жилье признано ветхим или аварийным. Программа действовала до 2017 года. Сейчас она закрыта.

Что подразумевается под льготной ипотекой

Оформление ипотеки на льготных условиях означает, что у человека есть возможность оформить что-то на льготных условиях, отличных от стандартных. В целом, льготная ипотека — это жилищный займ, который предоставляется гражданам на выгодных условиях. Чаще всего это сниженная процентная ставка или размер первоначального взноса.

Как можно стать участником

- Семья, в которой после 2018 года появился на свет второй ребенок.

- Семья, в которой после 2018 года появился на свет третий или последующий ребенок.

Данное ограничение связано с тем, что программа по льготному кредитованию направлена на увеличение рождаемости в стране. Воспользоваться предложением вправе только родители, имеющие гражданство Российской Федерации.

Условия оформления

Программа льготной ипотеки предполагает, что государство субсидирует банку ставку по кредиту в размере до 6 процентов. Срок действия данной программы — до марта 2023 года.

Важно! Предоставление такого кредита возможно только на жилье в новостройке, при условии покупки у юридического лица. При оформлении договора переуступки с другим человеком, поучаствовать в такой программе не получится.

Что такое ипотека с господдержкой

Нестабильность в экономике РФ в последние годы привела к повышению процентных ставок по ипотечным кредитам во всех банках страны. Вкупе со снижением доходов населения и инфляцией это вызвало стойкое снижение интереса граждан к приобретению жилья в долгосрочный кредит.

В 2015 году правительство приняло решение – с помощью государственной помощи и льгот стимулировать у населения желание брать жильё в ипотеку и тем самым поддержать застройщиков.

Программа получила название «ипотека с господдержкой» и стартовала в мае 2015. Нельзя сказать, что до этого правительство РФ вообще никак не поддерживало граждан, не имеющих возможности приобрести жильё на собственные средства.

До 2022 и после действовали и продолжают действовать другие льготные программы:

- социальная ипотека;

- военная ипотека;

- ипотека для многодетных семей;

- ипотека для молодых семей и молодых специалистов;

- ипотека под маткапитал.

По военной ипотеке на нашем сайте есть отдельная статья.

Ещё одна публикация посвящена ипотеке для молодой семьи.

Выбор льготной ипотеки зависит от статуса заёмщика, его профессии и возраста. Если же гражданин вправе претендовать на несколько видов федеральных льгот, ему стоит выбрать самый выгодный для себя вариант в экономическом и социальном плане.

В чем суть ипотеки с господдержкой

Итак, почему государство проявляет такую активность в стремлении поддержать население в жилищном вопросе?

У программы ипотечной господдержки есть несколько целей:

- поддержка рынка недвижимости;

- стимуляция строительства нового комфортного жилья для населения;

- помощь малоимущим семьям и незащищенным категориям населения;

- повышение покупательской способности граждан.

Спрос на недвижимость – весьма показательный индикатор развитой экономики. Если большая часть населения не участвует в операциях купли/продажи жилья, а на рынке недвижимости царит многолетнее затишье, это явный признак экономической депрессии.

Высокие процентные ставки в коммерческих финансовых организациях сделали кредиты на квартиры и дома недоступными для огромного количества российских семей. Искусственная стимуляция покупательского спроса призвана оживить экономику и увеличить денежный оборот.

Если предоставить жильё тем гражданам, которым оно в данный момент недоступно, у них будет стимул трудиться, повышая собственное благосостояние и улучшая попутно экономическую ситуацию в стране.

Программа имеет целый ряд ограничений. Например, в ипотеку с поддержкой от государства нельзя приобрести жильё на вторичном рынке. Оформить кредит можно только на жильё в новостройках и строящихся домах.

В проекте участвует большинство крупных финансовых организаций России – Сбербанк, Газпромбанк, ВТБ-24, Открытие и другие.

Приобрести недвижимость можно только у застройщиков, связанных с государственными структурами или банками партнерскими обязательствами. Такая взаимосвязь снижает риск для заемщиков (они не станут жертвами строительных афер) и гарантирует финансовым компаниям наличие ликвидных залогов.

До какого года продлена программа господдержки

Первоначально сроки действия программы были ограничены мартом текущего года, но затем проект решили продлить до конца 2023.

Предполагалось, что в марте поднимется ставка по государственной ипотеке, но подобное произошло далеко не во всех банках. Некоторые финансовые учреждения даже снизили годовые проценты с 11% до 10,5-10,7%. Впрочем, конкретная величина ставки – внутреннее дело банковской организации, выдающей кредит.

Подробнее о том, что такое ипотека, читайте в отдельной статье нашего блога.

Не все так просто

Новые правила Минцифры гласят, что рассчитывать на льготную ставку по кредиту на жилье могут сотрудники всех без единого исключения ИТ-компаний, получивших аккредитацию министерства. Все это может привести к массовому росту количества таких фирм.

Например, как сообщал CNews, осенью 2022 г. российские ритейлеры начали активно открывать дочерние ИТ-компании. На тот момент это была их реакция на частичную мобилизацию – компании пытались не допустить, чтобы она коснулась их сотрудников. Теперь же, с учетом новых правил льготной ипотеки, ИТ-компании в России могут начать появляться еще чаще.

На этот случай у властей уже заготовлены ответные механизмы. Еще в середине августа 2022 г. Минцифры объявило о создании совета для чистки реестра аккредитованных ИТ-компаний. А за две недели до этого министерство исключило из этого списка более 400 организаций.

Статуса аккредитованной ИТ-фирмы на тот момент лишились многочисленные банки, бюджетные учреждения, страховые компании и пр. Словом, чистка затронула лишь те предприятия, чей основной род деятельности никак не связан с информационными технологиями.

Что такое семейная ипотека

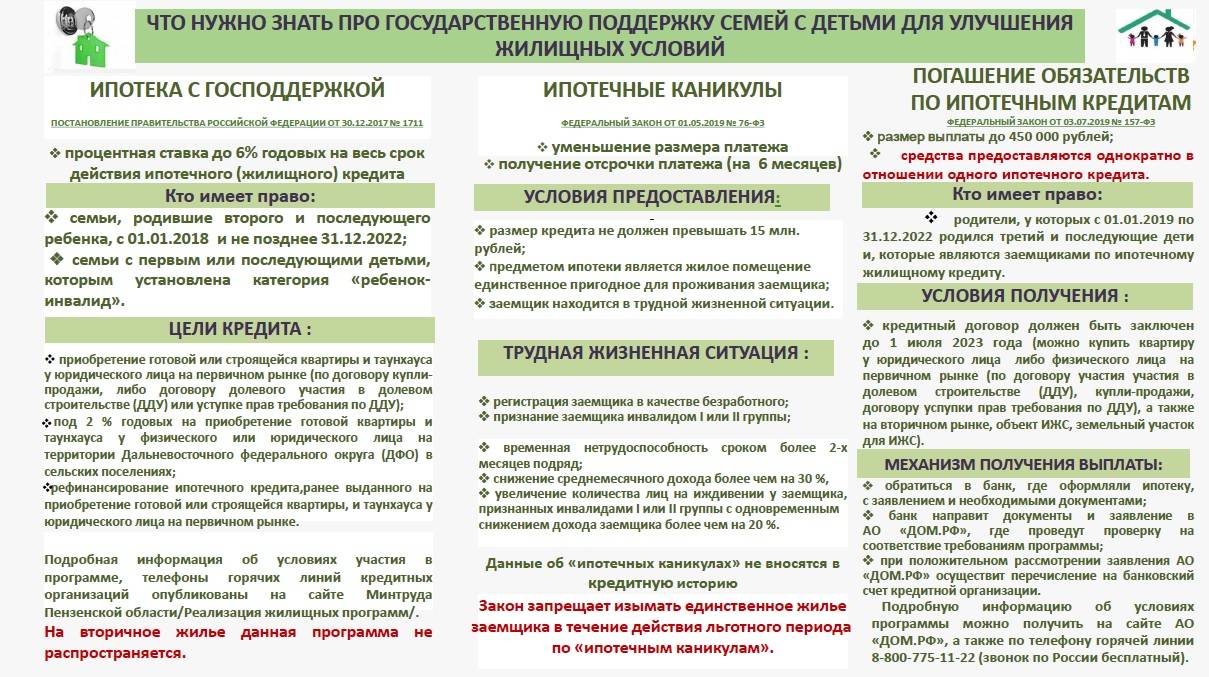

Семейная ипотека – это программа, по которой государство компенсирует банку часть процентов по кредиту, выданному семье с детьми. Программа появилась в России еще в 2018 году, спустя год ее расширили, а в 2021 и 2022-м – расширили снова. Сейчас под условия предоставления кредитов по программе попадают семьи даже с одним ребенком, которые могут получить кредит на особых, более выгодных условиях. Семейная ипотека работает в соответствии с Постановлением Правительства РФ №1711, причем в документ периодически вносятся поправки.

Основная выгода для заемщика – снижение процентной ставки по кредиту, часть из которой будет субсидироваться из федерального бюджета. Расчет несложный: средняя ипотечная ставка в России составляет более 7% годовых, 6% из них будет выплачивать заемщик, а оставшиеся проценты банку компенсирует государство.

Отдельно добавим, что если в семье родился третий ребенок (в 2019 году и позже), то государство выплачивает еще 450 тысяч рублей на погашение кредита и процентов по нему. Заявление нужно писать уже после оформления ипотеки – в том банке, который ее выдал. И тем самым семья сможет еще больше увеличить свою выгоду от оформления ипотеки. Правда, это относится в принципе к любому ипотечному кредиту, необязательно к «семейной ипотеке».

Программы ипотеки с господдержкой

Кроме господдержки ипотеки, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

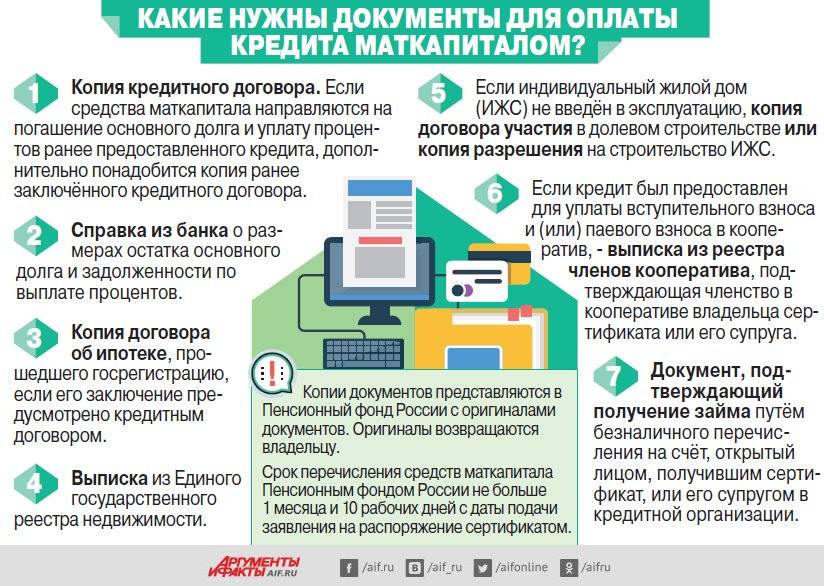

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Семейная ипотека

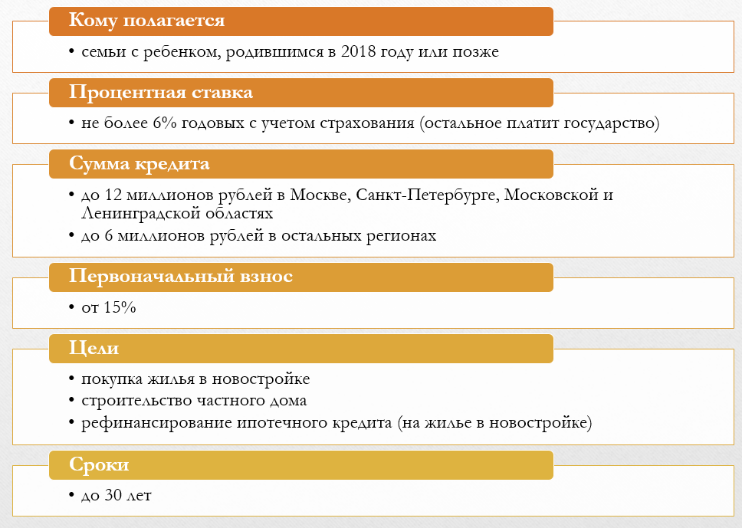

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки по условиям 2022 – 2023 года нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

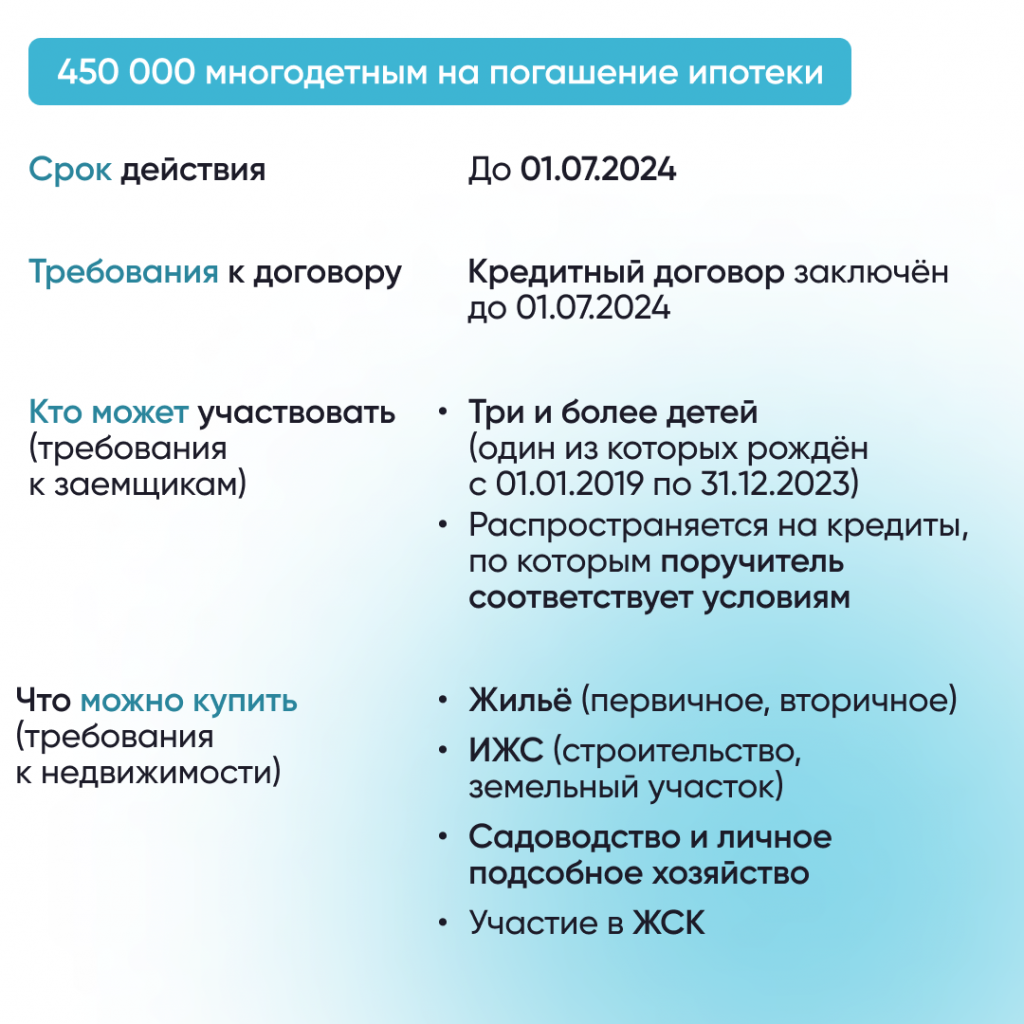

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. По программе ипотеки на Дальнем Востоке одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

В Госдуме рассмотрят законопроект об упрощении перехода на более выгодную ипотеку для семей с детьми

В Государственную Думу внесены поправки в отдельные законодательные акты Российской Федерации в части упрощения процедуры перехода на ипотеку с более выгодными условиями для семей с детьми.

«Президентом поставлена задача обеспечения доступным жильём семей со средним достатком, в том числе создание возможностей для приобретения ими жилья в ипотеку, ставка по которой должна быть менее 8-ми процентов. Реализуя эту задачу, сразу несколько из двадцатки крупнейших ипотечных банков объявили о снижении ставок ипотечных кредитов. В крупных банках ставка ипотеки варьируется от 9,5 процента до 7,3 процента годовых. Также по поручению Президента реализуется программа льготной ипотеки при рождении второго ребенка, предусматривающая получение кредита по ставке 6 процентов, а для дальневосточников – по 2 процента. Поэтому многие семьи обращаются в банки за получением новых кредитов по более низкой процентной ставке для погашения первоначальных кредитов, так называемым рефинансированием», – сказала автор законопроекта, заместитель председателя Госдумы Ирина Яровая.

«Анализ ситуации рефинансирования ипотечных кредитов с использованием маткапитала показывает, что и у банков, и у граждан возникают сложности с оформлением залога на нового кредитора. Основными причинами этого являются, во‑первых, необходимость получить согласие органов опеки и попечительства на передачу в залог жилого помещения, приобретенного за счет средств материнского капитала, что на практике сделать невозможно из‑за противоречивости условий и требований. А во‑вторых, необходимость оформить в общую собственность семьи объект недвижимости на этапе смены кредитора. Что создаёт на практике парадоксальную ситуацию, когда для семьи переход с кредитования по высокой ставке на льготную оказывается сложным. Законопроектом указанные проблемы снимаются. По сути, правоотношения заёмщика и кредиторов становятся длящимися и считаются завершёнными только после полной выплаты за объект недвижимости, что снимает обременение промежуточного дополнительного подтверждения разрешениями и справками процедуры переоформления кредита на гарантированные государством льготные условия», – пояснила Ирина Анатольевна.

«Предлагаемые законопроектом изменения упрощают процесс рефинансирования ипотечных кредитов, в том числе с использованием средств маткапитала; снижают риски новых кредиторов в части оформления обеспечения, что позволяет сразу установить пониженную процентную ставку по кредиту; защищают интересы заемщика и соблюдают интересы ребенка по наделению его долей в собственности при окончательном погашении кредита», – подчёркивается в пояснительной записке к законопроекту.

Госпожа Яровая также добавила, что законопроектом устанавливается механизм защиты интересов детей по наделению их долями в собственности при окончательном погашении кредита родителями, а также механизм защиты интересов добросовестных покупателей квартир, приобретаемых у граждан, которые использовали маткапитал при погашении ипотеки: «Мы делаем обязательным включение сведений об использовании средств маткапитала в реестр прав на недвижимость. Это позволит следить за соблюдением прав на квартиру несовершеннолетних детей, а также сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества».

«В случае принятия, законопроект позволит семьям, имеющим соцподдержку государства, снизить затраты на обслуживание кредита», – подчеркнула Ирина Яровая.

«Проблемы перехода для семей, воспользовавшихся материнским капиталом, на более выгодные условия ипотеки мы актуализировали в рамках Совета законодателей, и в апреле 2019 года Президент поддержал нашу позицию и дал поручение упростить этот переход. После этого мною была проведена детальная работа с Центробанком, Министерством финансов, Дом.РФ. На основании этой работы подготовлены данные изменения в законодательство, которые устраняют любые бюрократические препоны и обеспечивают полную реализацию тех прав и гарантий семей, которые установлены в Российской Федерации по инициативе Президента в части использования маткапитала и льготной ипотеки», – напомнила госпожа Яровая.

13.01.2020 в 13:30

Условия семейной ипотеки в 2022 году: сроки, ставка, требования к заемщику

Программа «Семейной ипотеки» появилась еще в 2018 году, но в первый год не была популярной из-за ограничений по условиям. Так, льготная процентная ставка фиксировалась на определенный срок – от 3 до 8 лет, после чего семья должна была бы платить проценты по полной ставке. Условия улучшили только к 2019 году – теперь льготная процентная ставка до 6% годовых действует на весь срок кредита.

С тех пор программа стала намного более популярной – в 2020 и 2021 годах на нее приходилось около 28% выдач ипотечных кредитов в стране.

Условия семейной ипотеки в 2022 году такие:

- Максимальная сумма льготного кредита – 12 миллионов рублей по кредитам на жилье в Москве, Санкт-Петербурге, Московской и Ленинградской областях, 6 миллионов рублей в остальных регионах. При этом общая сумма кредита может составлять до 30 и 15 миллионов рублей соответственно – остальное банк может выдать по собственной программе или с субсидированием от застройщика.

- Процентная ставка – не более 6% годовых, а для регионов Дальнего Востока – не более 5% годовых.

- Срок – до 30 лет.

- Первоначальный взнос – от 15%.

Процентная ставка по кредиту в рамках семейной ипотеки фиксируется на весь срок кредита – государство выплачивает банкам субсидии, которые покрывают разницу в процентных ставках между 6% годовых и ключевой ставкой, увеличенной на 2,5 пункта (для кредитов на ИЖС – 4 пункта). Другими словами, при ключевой ставке в 7,5% клиент платит 6% годовых, а государство выплачивает банку разницу между процентами по ставке в 6% и 10% годовых.

Основные требования к заемщикам (помимо наличия детей) зависят от банков. В среднем, они такие:

- возраст: от 18 до 75 лет (некоторые банки выдают кредиты лишь заемщикам в возрасте от 21 года);

- стаж работы: определяют банки, обычно – не менее 3 месяцев на последнем месте работы;

- регистрация: постоянная на территории РФ;

- гражданство: РФ;

- по возможности наличие созаемщика.

Это общие условия, которые актуальны для всех банков, работающих с семейной ипотекой. Но в ряде пунктов условия могут все же различаться у разных кредитных организаций, поэтому проанализируем их более подробно.