Как снизить ставку по ипотеке?

Однако даже наряду с этим, клиентов Сбербанка интересует возможность дополнительного уменьшения процентов.

Воспользоваться актуальными акциями и скидками Сбербанка

Данный вариант отличается своей простотой. Потенциальному заемщику достаточно просто изучить перечень актуальных предложений о данной кредитной организации и воспользоваться одним из них.

Акции у аккредитованных застройщиков

На данный момент, понижение процентной ставки по ипотеке гарантируется такими акциями:

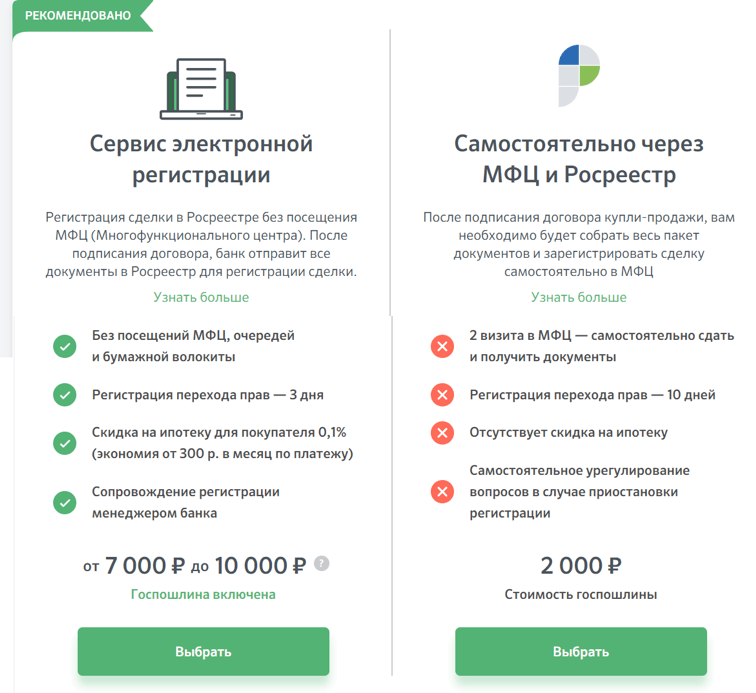

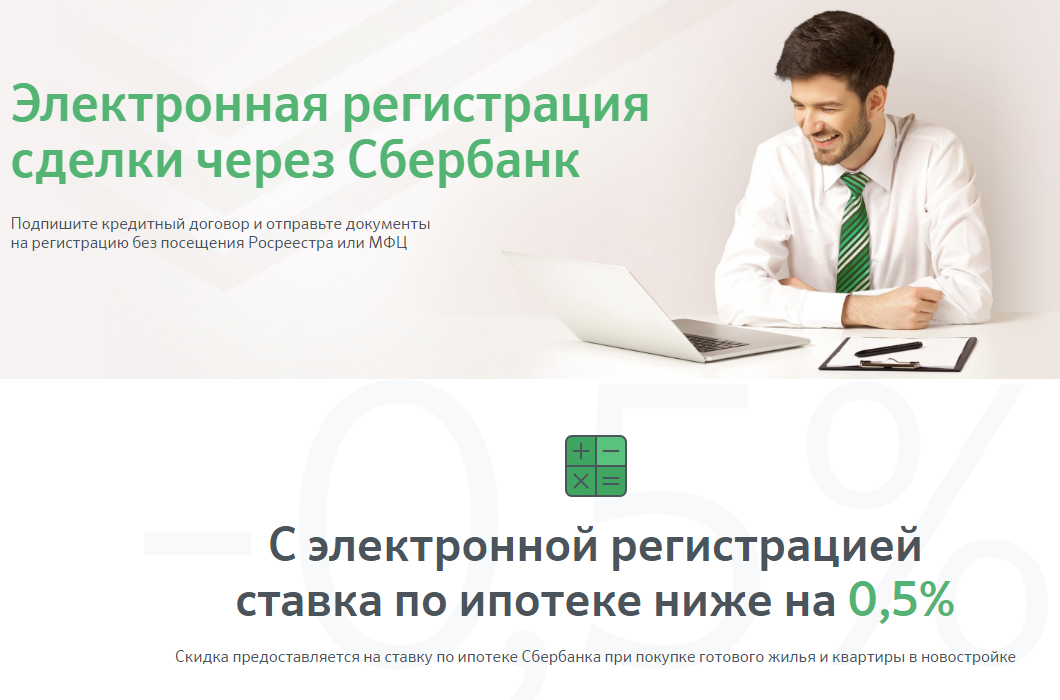

- Электронная подача заявления. Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

- Акции аккредитованных в банке застройщиков. Строительные компании тоже практикуют привлечение заемщиков путем снижения процентных ставок. Так понижая процент по ипотеке за счет собственных средств. Однако стоит понимать, что это возможно лишь в случае с оформлением кредита на покупку строящегося жилья;

- Зарплатная программа Сбербанка. Данная кредитная организация предусматривает уменьшение ставок по ипотеке для своих зарплатных клиентов. Для них предусматривается автоматическое снижение на 0,5% и смягчение требований. Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.

Государственные ипотечные программы

Сбербанк является участником большинства государственных программ по ипотечному кредитованию. Среди них:

Военная ипотека.

Воспользоваться этими деньгами в своих целях он не может, однако позже, при оформлении ипотечного договора, данные средства пойдут на оплату первого взноса.

Помимо того, что это существенно снижает расходы заемщика, такой вид ипотеки предусматривает минимальную процентную ставку;

Ипотека при поддержке материнского капитала.

Разница лишь в том, что первый взнос платится за счет средств из материнского капитала.

Процентная ставка также снижается до минимальной;

Ипотека при субсидировании за счет жилищного сертификата.

Так молодые семьи могут рассчитывать на субсидирование кредита и компенсацию процентов.

Рефинансирование

Рефинансирование ипотеки – это оформление нового кредита для погашения старого. Обычно, такое предложение предусматривает меньшую процентную ставку, и заемщику попросту выгоднее выплатить ипотеку досрочно, за счет банковских средств, а в дальнейшем уже платить кредит с уменьшенными процентами.

Если Вы только оформили ипотеку, при аннуитетном способе расчета, то можно воспользоваться этим вариантом. Этот способ расчета предусматривает ежемесячное внесение платежей, равных для всего срока кредитования.

Если же кредит выплачивается дифференцированным способом, то процентная ставка может уменьшаться постепенно.

Однако если в кредитном договоре предусмотрен мораторий на досрочное погашений займа, то рефинансирование будет попросту нецелесообразным.

Мораторий предусматривает запрет для заемщика, на полное погашение займа до определенного момента. Если такой пункт все же есть в договоре, то стоит дождаться окончания срока действия моратория, и только после этого брать кредит на рефинансирование ипотеки.

Реструктуризация

Естественно, такое прошение нужно обосновать, ведь ни один банк не будет пересматривать условия договора по первому требованию клиента.

Таким основанием может стать снижение зарплаты, падение уровня доходов или увольнение. Любое ухудшение финансового состояния может стать веской причиной для реструктуризации.

При ее проведении, кредиторы могут не только увеличить заемщику срок кредитования, но и снизить процентную ставку по ипотечным платежам.

Последнее менее вероятно, однако при ухудшении финансового положения кредитная организация может предпринять любые меры для того, чтобы клиент в итоге смог погасить долг.

Поэтому, если Вам все-таки удалось добиться реструктуризации, то требуйте снижения процентной ставки по ипотеке. Кредитор вполне может к вам прислушаться.

Условия оформления сниженной ставки по ипотеке в Сбере

В зависимости от обстоятельств, условия снижения ставки и требования к самому заемщику, могут быть разными. Это определяется в каждом случае индивидуально после обращения клиента в банк.

При этом заемщик должен:

- являться гражданином России;

- подходить под возрастную категорию 21- 60 лет;

- иметь стаж не менее полугода на последнем месте работы.

И конечно важным плюсом будет положительная кредитная история человека.

Для переоформления договора необходимо соблюдение специальных условий самого Сбербанка. Есть программы, по которым изначально допускается возможность снижения ставок.

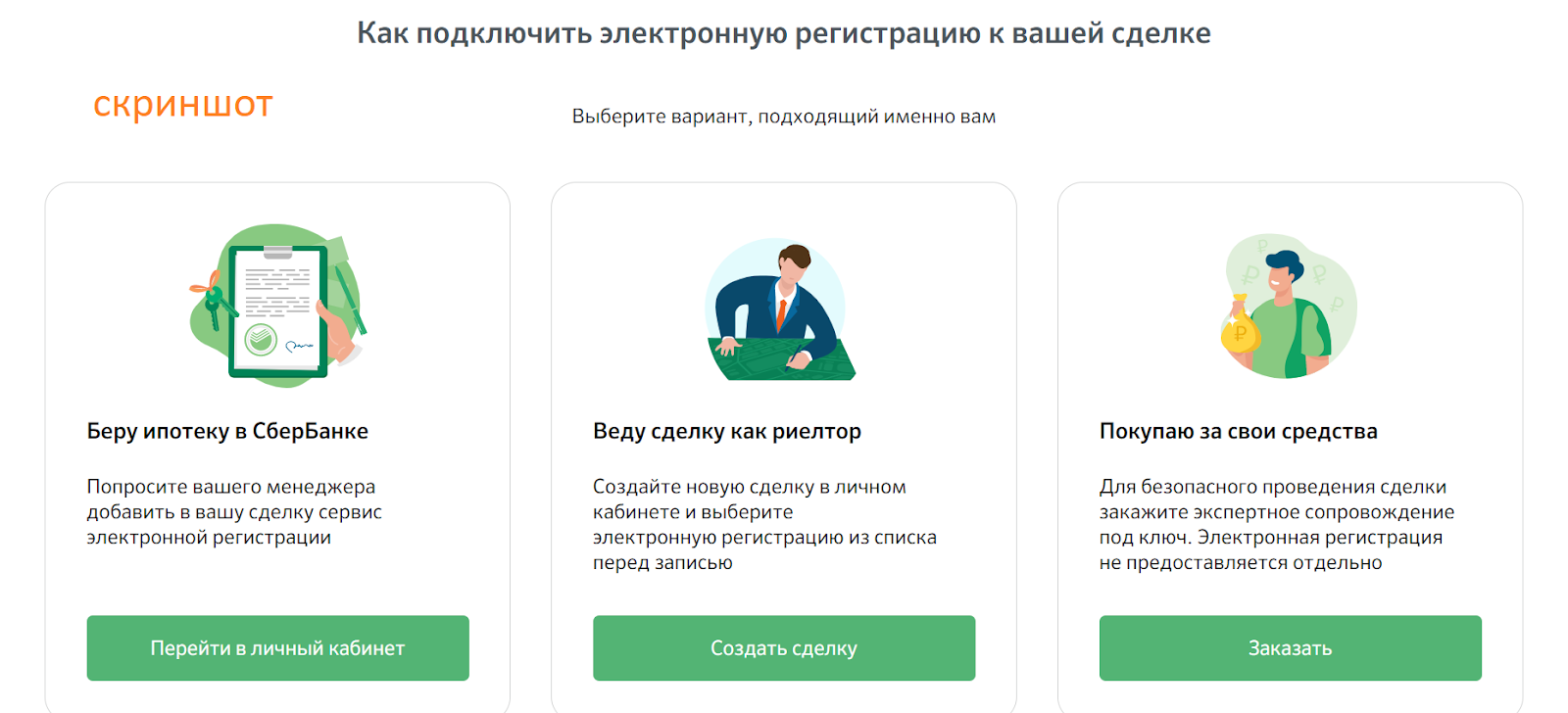

Например, если оформление проводилось через сервис «Дом Клик», который призван помочь выбрать нужную квартиру для клиента. Если оформление происходит в электронном виде, при покупке уже готовой к эксплуатации квартиры в ипотеку ставка по ней будет от 7,3%.

Преимущества и недостатки услуги

Прежде чем оформлять услугу «Своя ставка», следует оценить все выгоды, которые можно с её помощью получить, а также возможные минусы, с которыми придётся столкнуться. Мы проанализировали предложение, и вот какие основные моменты выделили.

Преимущества:

- Возможность существенного снижения ставки;

- Выгода на долгосрочную перспективу;

- Повышение доступности ипотеки для заемщиков;

- Возможность выбора срока и размера дисконта.

Например, если в вашей семье супруга находится в декретном отпуске, и её доход пока небольшой, а расходы на малыша весьма ощутимы, есть резон оформить скидку на первые пару лет выплат. После того, как ребенок пойдет в садик, а супруга сможет выйти из декрета на работу, общий семейный доход повысится, и можно будет выплачивать задолженность в полном объёме.

Недостатки:

- При выборе дисконта на весь срок действия кредита, придется сделать единоразово очень крупный платеж;

- Размер платежа напрямую зависит от стоимости недвижимости. Чем она выше, тем больше придется платить за возможность получения дисконта;

- Есть ограничения по датам проведения сделки.

Последний пункт вносит особые неудобства для заемщиков, которые работают стандартную пятидневку, и все личные вопросы решают в выходные. Многие ипотечные центры и отделения банков работают в субботу и даже в воскресенье, но провести в этот день сделку по акции не получится.

Особенности снижения ставки через суд

Обращаться в суд следует только при нарушении прав заемщиков. Например, банк может необоснованно назначить новые комиссии или повысить ставку. В таком случае допускается составлять исковое заявление, на основании которого снижается ставка.

Если отсутствуют нарушения со стороны Сбербанка, то даже с помощью суда не получится уменьшить начисляемые проценты. При обращении в суд требуется оплачивать услуги адвоката и уплачивать госпошлину.

Важно! Профессиональный адвокат может выявить в кредитном договоре разные нестыковки или нюансы, ущемляющие права его клиента, что позволит снизить ставку

Можно ли уменьшить ставку по ипотеке в Сбербанке?

Уменьшение процентной ставки по уже имеющемуся ипотечному договору практически невозможно, т. к. по закону нельзя изменять условия уже достигнутого и подписанного соглашения. Но варианты решения этого вопроса конечно же существуют, и на вопрос, который вынесен в заголовок, вполне можно дать утвердительный ответ. Более того, можно даже привнести радостную ноту, сообщив, что Сбербанк по собственной инициативе организовал акцию для своих клиентов, имеющих ранее заключённые договора ипотеки, и предлагает им оформление заявления с просьбой снизить процент по действующим ипотечным кредитам в рамках действующих ипотечных договоров.

Условия этой акции представлены ниже:

- понижение процентной ипотечной ставки происходит для программ всех видов на максимальную величину в 10,9%, если у заёмщиков имеется договор по страховке жизни, либо до 11,9%, если такого договора не имеется (исключение действует для программы «Военная ипотека», а также применимо для программы «Строительная сберегательная касса»);

- по договору «Нецелевой кредит под залог недвижимости» – при имеющемся договоре на страхование жизни процент снижается до 11,9%, а если его нет (кстати, договор можно сразу оформить) — до 12,9%.

Но принятие решения по уменьшению процента на ипотечный займ в Сбербанке индивидуально по каждому клиенту и основывается на следующих показателях:

- отсутствие просрочек в погашении кредита;

- с момента начала выдачи займа прошло не меньше одного года;

- минимальная сумма остатка на ссудном счёте — 500 тысяч руб.;

- ипотечный договор не был подвергнут реструктуризации раньше.

Подать заявку для снижения процентной ставки по ипотечному кредиту можно следующими способами:

- подать заявку в любом удобном банковском отделении.

Если решение по перерасчету процентов по ипотеке в Сбербанке будет положительным, то об этом будет сообщено после осуществления текущего платежа, поскольку перерасчёт за все ранее проведённые платежи не предусматривается.

Порядок процедуры

Благодаря большому количеству действующих программ в Сбербанке, каждый клиент может подобрать наиболее подходящую после консультации со специалистом. Независимо от того, какой способ был выбран пациентом, процедура проходит в несколько этапов:

- подача заявления;

- сбор необходимых документов;

- подписание нового договора.

Перечень бумаг тоже может разниться в зависимости от способа снижения процентов по ипотеке в Сбербанке. Если клиент решил рефинансировать кредит, то он должен предъявить менеджеру банка справку об отсутствии задолженности в другой организации.

Изучение общих требований и подготовка необходимых документов

Изучить общие требования банка можно на официальном сайте. Получить консультацию по телефону может любой желающий. Общие требования:

- наличие гражданства и постоянной прописки;

- отсутствие возрастных ограничений;

- наличие документов, подтверждающих официальное трудоустройство;

- отсутствие просрочек и задолженностей по ипотеке.

Перечень документов:

- удостоверение личности или паспорт гражданина РФ;

- график погашения ипотеки и действующий договор;

- выписка с личного счета;

- копия трудовой книжки или договора;

- письменно оформленная заявка (на специальном бланке).

Кредитный менеджер оставляет за собой право потребовать у заявителя ряд дополнительных бумаг. Это могут быть справки об остатке задолженности или о составе семьи. Все случаи рассматриваются в индивидуальном порядке.

Подача онлайн заявки

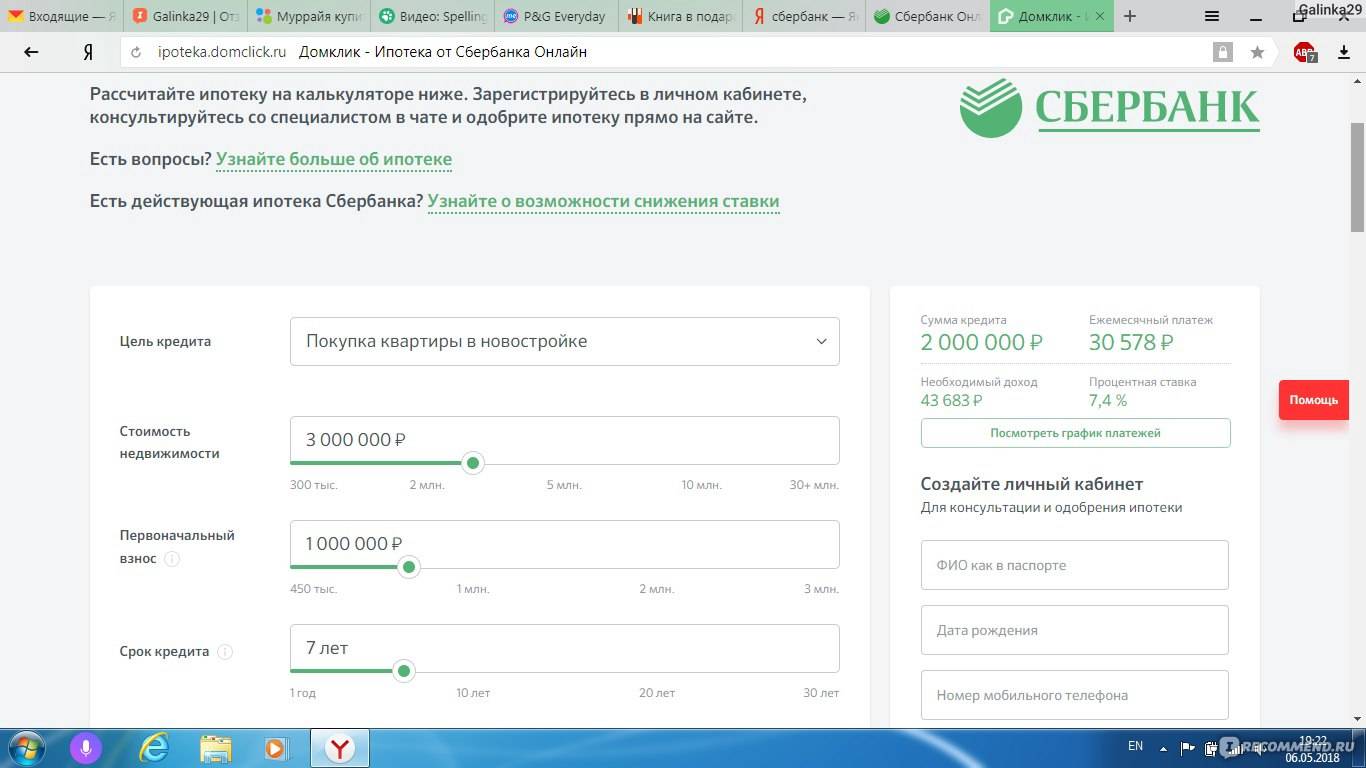

Подать заявление на уменьшение ставок по действующей ипотеке можно на официальном сайте Домклик после регистрации личного кабинета. После подачи заявки на приобретение собственного жилья посредством ипотеки клиент получает доступ к собственной странице. Основные преимущества сервиса – возможность отслеживать передвижение денежных средств, график погашения ипотечного займа в режиме реального времени.

Домклик помогает не только оформить ипотеку в Сбербанке, но и выбрать наиболее подходящий вариант жилья. Список аккредитованных застройщиков регулярно пополняется, пользователи оставляют на сайте правдивые отзывы. Там же можно получить консультацию кредитного менеджера.

Перед тем, как клиент получит доступ ко всем функциям личного кабинета, специалисты рекомендуют ознакомиться с общими требованиями Сбербанка к потенциальным пользователям:

- Возрастные ограничения. В случае одобрения ипотеки пользоваться личным кабинетом Домклик можно в течение 54 лет. На момент подачи заявки клиенту должен исполниться 21 год.

- Трудовой стаж. Одно из важных условий – наличие трудового стажа. Человек, за последние 60 месяцев, должен отработать на одном месте год непрерывно.

- Кредитные обязательства. Несмотря на то, что заявку подает один человек, кредитные обязательства с ним должен разделить супруг или супруга. Регистрируется кабинет на заявителя.

Логин и пароль отправляют на номер телефона, указанный в анкете. Помимо сопутствующих документов на ипотеку (паспорт, трудовая книжка, справка о платежеспособности), банк может затребовать дополнительные бумаги (свидетельства о рождении детей, о заключении брака). Можно подать заявку на снижение действующей процентной ставки посредством мобильного приложения Домклик. Его можно установить на смартфоны на базе IOS и Android.

Образец заявления в Сбербанк на снижение ставки по ипотеке

Скачать официальный бланк можно на сайте Сбербанка. Его можно заполнить от руки и отнести в ближайшее отделение. Консультант должен его принять и завизировать. Заявление также можно подать в электронном виде. Для этого нужно заполнить и отправить специальную форму. Срок рассмотрения анкет в этом случае может затянуться до 30 дней.

При личном посещении офиса Сбербанка нужно уделить пристальное внимание способу заполнения бланка. Официальный документ заполняют печатными буквами, все данные лучше перепроверить несколько раз

Чтобы избежать спорных ситуаций, можно попросить консультанта снять копию с уже заполненного заявления.

В графе «Контактный телефон» лучше указать номер мобильного и стационарного телефона. Это повысит шансы на более быстрое оповещение клиента относительно принятого руководством Сбербанка решения.

Переоформление договора по суду

Судебный иск от кредитозаемщика может быть оформлен только в случае, если проценты по выплатам были необоснованно подняты и клиент банка не был об этом предупрежден. То есть, истец может предоставить суду грубое нарушение договора по оформлению ипотеки.

Судебное решение может сыграть на пользу клиента только в случае оформления кредитов в не проверенных организациях.

Сбербанк уделяет большое внимание юридической части оформления договоров и обсуждает с клиентом перед подписанием соглашений все возможные нюансы дела. Начиная судебное разбирательство с банком, клиент должен помнить, что его обязанности по выплате частей ссуды остаются действительными и должны проводиться в установленные сроки, иначе велик риск наложения штрафа и дальнейших проблем с проведением кредитных операций

Сколько можно сэкономить на Своей ставке

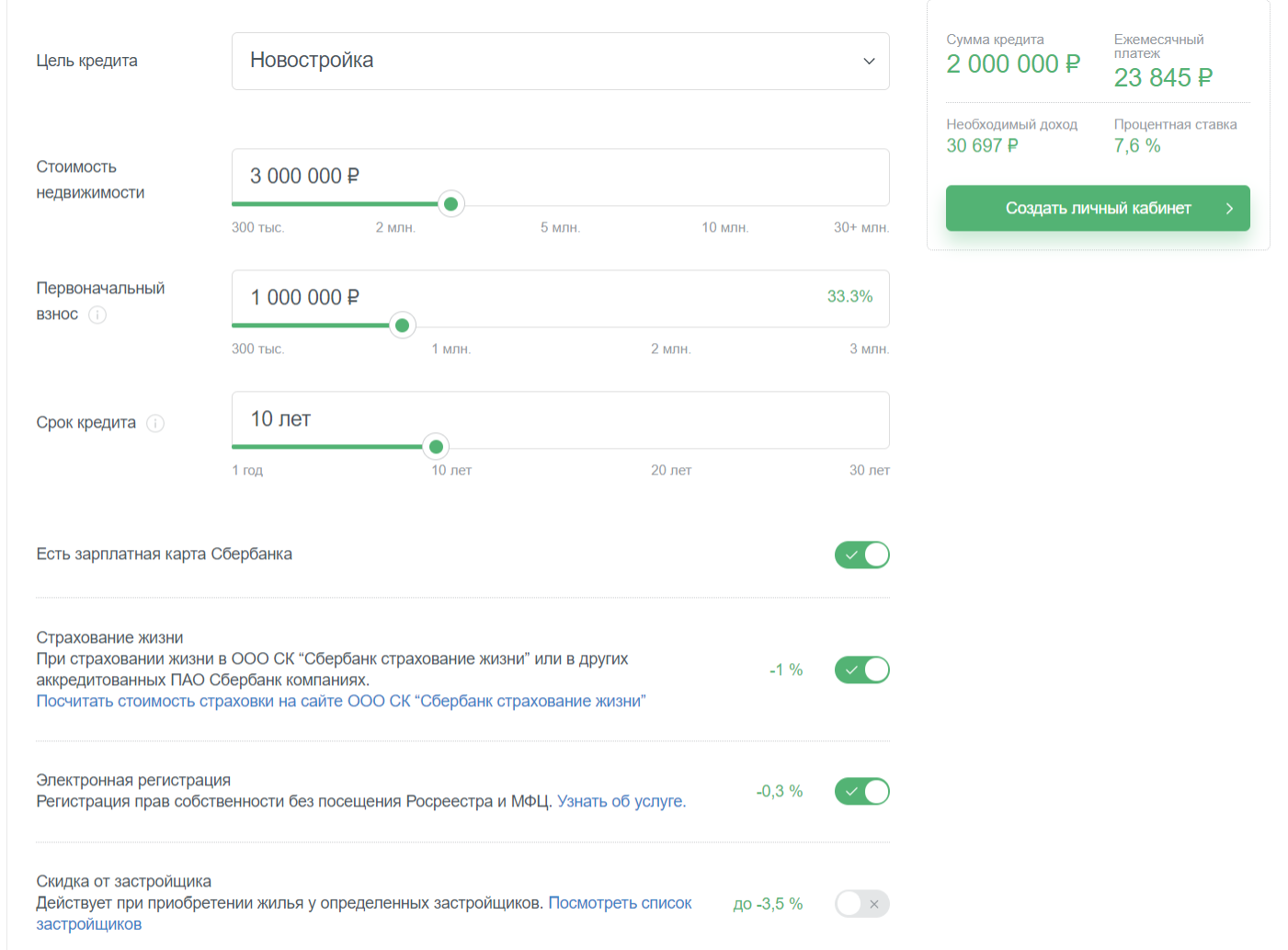

Расчет по дисконту производится в калькуляторе ДомКлик, и является индивидуальным для каждого клиента. Опция «Своя ставка» применяется к базовой ставке, и позволяет снизить его со стандартных 16,5% годовых до 15%.

Казалось бы – снижение небольшое, но в Сбере есть дополнительные опции, позволяющие еще больше уменьшить процент. В частности, можно получить скидку в размере:

- 1 п. п. держателям зарплатных карт;

- 1 п. п. при оформлении полиса страхования жизни;

- 0,3 п. п при электронной регистрации сделки;

- 0,3 п. п. при покупке недвижимости на Домклик.

При применении всех доступных опций снижение обещает быть весьма впечатляющим – до 12,4% годовых. При этом часть опций будет бесплатным, например, подобрать объект на портале ДомКлик можно без дополнительной платы, а вот за сервис электронной регистрации или приобретение страхового полиса придется заплатить.

Какие есть варианты снижения ставок по услуге «Своя ставка»:

- Ипотека сроком до 7 лет. Скидка в 0,5%: для её получения на 2 года надо заплатить 0,6%, на весь срок – 0,9% единоразового платежа от суммы кредита. Если вы хотите получить дисконт в 1,5%, то нужно будет заплатить 1,9% на 2 года или 2,8% на весь срок.

- Ипотека от 7 до 12 лет включительно. Для получения скидки в 0,5% клиент выплачивает 0,7% на 2 года или 1,3% на весь срок действия кредита. Если нужна скидка в размере 1,5%, то на 2 года единовременный платеж составит 2% от суммы кредита, а на весь срок – 4%.

- Ипотека на 12-20 лет включительно. Для получения дисконта в 0,5%, надо будет на 2 года сделать платеж в 0,7%, а на весь срок – 1,6% от суммы кредита. Для получения скидки в 1,5%, клиент оплачивает 2,2% от суммы кредита, а на весь срок – 4,9% единовременно.

- Ипотека на 20-30 лет включительно. Чтобы получить скидку в размере 0,5% на 2 года, надо оплатить 0,7% от размера кредита, либо 2,4% на весь срок. Если нужна скидка 1,5%, то заемщик платить единовременный платеж 2,2% от размера кредита на 2 года или 7,1% от размера кредита на весь срок.

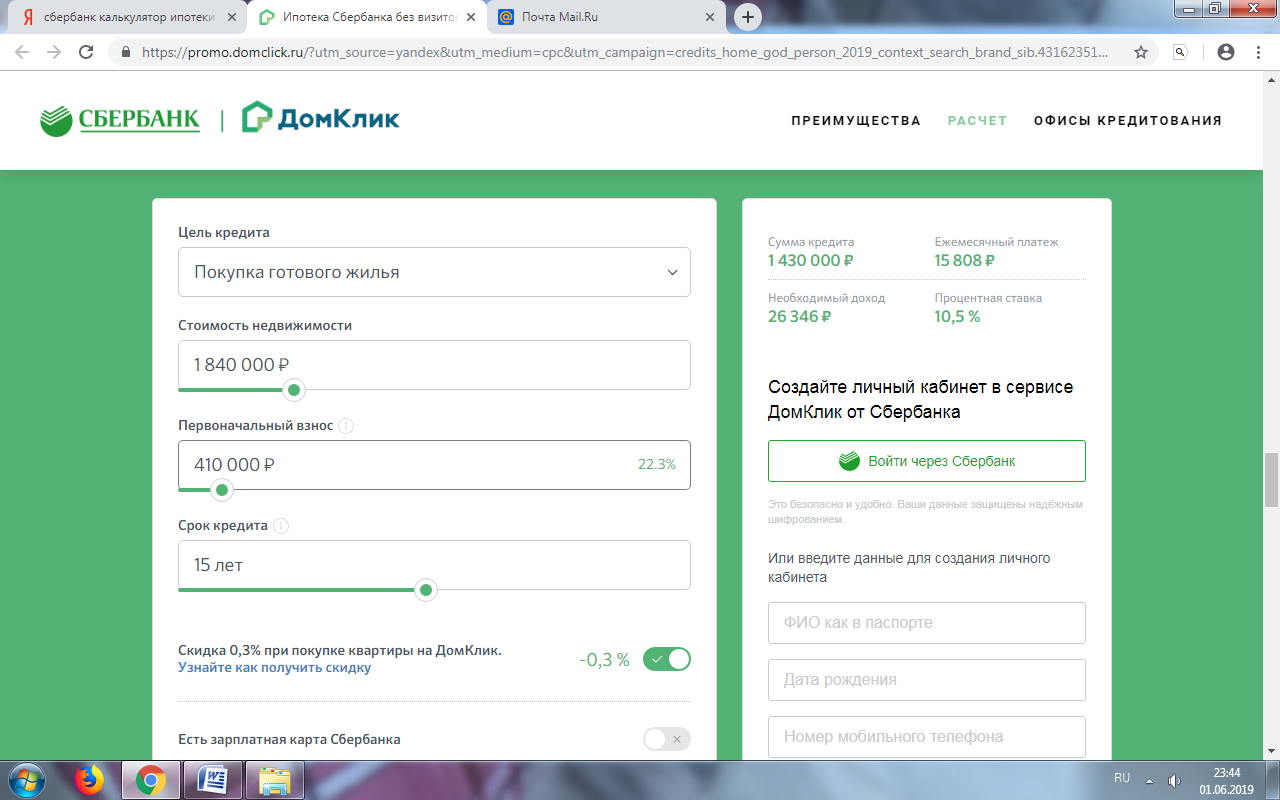

Вы можете сделать все нужные вам расчеты на онлайн-калькуляторе. ДомКлик учитывает все опции для снижения ставки, и поможет оценить выгоду и экономию, получаемую за счет снижения процента. Также не забывайте про налоговый вычет в размере до 650.000 рублей, который также можно будет получить.

Возможности корректировки процентной ставки

В Сбере нет возможности корректировать процентные ставки. Если кредит был оформлен на определенных условиях, то их изменение будет весьма проблематичным. Зачастую ставки по ипотеке разрешается изменять только при перекредитации. В этом случае банк даёт другой кредит, сумма которого перекрывает прошлый долг. После этого заключается новый договор кредитования на других условиях.

Из-за сложности процедуры получения ипотечного кредита редко можно получить одобрение заявки. Иногда процедура может быть более простой, если клиент хочет оформить перекредитацию ипотеки, ранее оформленной в другом банке.

Зачастую оформить перекредитацию зможно под 14% годовых. Такая ставка считается не слишком низкой и поэтому предложение считается менее привлекательным в сравнении с другими ипотечными программами Сбербанка.

При этом ставки по ипотеке можно снизить, внеся часть суммы в счет погашения основного долга. Для этого могут быть использованы личные средства заемщика или сертификат на материнский капитал. Процентная ставка останется прежней, ранее указанной в кредитном договоре, но в денежном выражении переплата получится значительно ниже.

Процентная ставка по ипотеке в Сбербанке все равно считается наиболее выгодной среди предложений различных российских банков. При этом требования к заемщикам предъявляются достаточно жесткие. Если потенциальный клиент может удовлетворить эти требования, то это действительно того стоит. Старания заемщика будут компенсированы выгодными условиями кредитования.

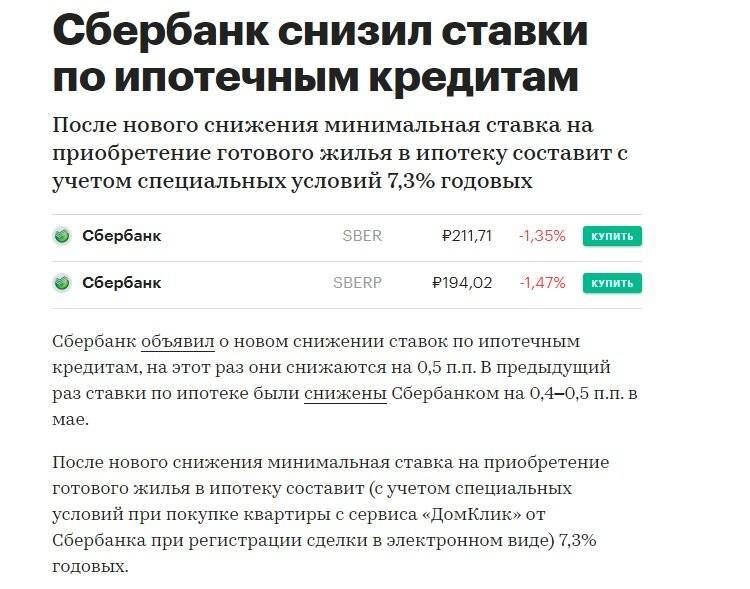

С 2022 года Сбербанк снижает ставки по ипотеке: теперь от 7,4%

По официальным данным, предоставленным сотрудниками финансовой организации, Сбербанк в 2022 году снижает ставки по действующей ипотеке. Благодаря внесённым изменениям, ипотечное кредитование именно этого банка стало самым выгодным предложением на рынке в целом. Стоит учесть, что этот шаг не первый в текущем году, ранее кредитор уже вносил изменения, которые были не такими внушительными.

Итак, что именно изменилось?

- В первую очередь изменилась процентная переплата, причём снижение было очень значительным и в некоторых случаях достигло 2 % от первоначального значения. Исходя из этого на текущий момент недвижимость от застройщика можно приобрести в кредит под процент от 7,4 до 10 % годовых. Покупка на вторичном рынке обойдётся несколько дороже – от 8,9 %, максимальное значение аналогична предыдущей.

- Второе изменение, которое было внесено в общее положение по ипотечному кредитованию – снижение первоначального взноса. Если раньше заёмщик обязан был оплатить 20 % стоимости приобретаемой недвижимости, то теперь необходимо внести только 15 %.

Если принять во внимание тот факт, что кредитор является ведущим и самым надёжным банком страны, то теперь жилищный кредит в этой финансовой компании стал одним из лучших предложений 2022 года

Преимущества и недостатки сервиса

Преимущества:

- возможность оформления ипотеки на выгодных условиях;

- удаленная работа с банком (через портал можно просмотреть доступные варианты недвижимости, подать заявку на ипотеку, рассчитать ее, загрузить документы и почти провести сделку, за исключением подписания договора, что осуществляется в офисе банка при личном присутствии клиента);

- возможность использовать сервис в любом месте, даже с мобильного устройства.

Недостатки:

- для использования сервиса требуется регистрация в Сбербанк Онлайн;

- частые отказы, что связано с удаленным рассмотрением документов.

В заключении хотелось бы сказать, что пользуясь услугами сервиса ДомКлик вы получаете не только надежные гарантии при заключении ипотечной сделки с банком онлайн, но и выгодные предложения по процентной ставке.

Способы снижения ставки по ипотеке в «Сбербанке»

Заемщик, который не может оплачивать кредит в полном размере, вправе воспользоваться одним из предложенных вариантов уменьшения ставки:

- реструктуризация;

- рефинансирование;

- участие в государственных программах;

- пересмотр условий ипотечного кредитования в судебном порядке.

Эти способы эффективны не всегда. Чтобы подать в суд, нужно внимательно ознакомиться с условиями ипотечного договора. Его составляют профессиональные юристы, которые учитывают различные ситуации. А если договор подписан, заемщик изначально согласился с условиями кредитования. Их пересмотр в компетенции банка.

Стать участником государственной программы могут многодетные семьи и другие льготные категории граждан. Для этого нужно подать заявление в государственные инстанции, которые принимают решение. Они выдают сертификаты. Их предоставляют в банк при оформлении ипотеки.

Участник государственной программы имеет право запросить уменьшение задолженности по ипотечному кредиту на 20-30%, но не более, чем на 1,5 млн. руб. Также государство может компенсировать часть ежемесячного платежа. Но не более 50% от суммы и сроком на 1,5 года. Если заемщик предоставит соответствующие документы, государство может выплатить основной долг по кредиту.

Реструктуризация и рефинансирование – две программы, которые помогают добросовестным заемщикам снизить процент по ипотеке. У них разные условия, и не каждый желающий может стать их участником.

Снижение ставки по программе реструктуризации

Чтобы стать участником программы, заемщик должен обратиться в банк с письменным заявлением. Бланк можно скачать на сайте банка или получить его у сотрудника отделения. Обязательно приложить к заявлению справки с подтверждением причин участия в программе. Например, выход в декрет, потеря источника дохода, получение инвалидности, смерть родственника, который являлся поручителем или был основным заемщиком по кредиту.

Участие в программе реструктуризации подразумевает изменение условий ипотечного кредитования.

Заемщику предложат несколько вариантов:

- увеличить срок кредитования;

- перенести срок внесения ежемесячного погашения;

- изменить валюту кредита;

- снизить размер ежемесячного платежа;

Также можно оформить «кредитные каникулы». Срок их действия – не более 6 месяцев. На этот период заемщик освобождается от платежей по ипотеке, или вносит их в допустимом для себя размере. В течение 6 месяцев клиент должен найти работу, чтобы обеспечить стабильное и полное погашение ежемесячной задолженности по кредиту.

Снижение ставки по программе рефинансирования

Рефинансирование – перекредитование. То есть, клиент оформляет новый кредит, на новых условиях. Но стоит учесть, что «Сбербанк» не проводит рефинансирование своих ипотечных кредитов. Он может пойти на уступки только в некоторых случаях. Поэтому заемщик должен обратиться в другие финансовые организации.

В программе рефинансирования ставка по кредиту должна быть на 1-3% ниже, чем по действующей ипотеке.

Рассмотрим ставки рефинансирования у популярных банков.

| Название банка | Ставка | Срок кредитования | Сумма кредита |

|---|---|---|---|

| ВТБ 24 | От 11% | До 30 лет | От 600 тыс. руб. |

| Бинбанк | От 10,5% | До 30 лет | От 300 тыс. руб. |

| Газпром | От 10,25% | До 30 лет | От 500 тыс. руб. |

Также можно рефинансировать кредит в «Тинькофф банке», «Альфа банке» и других финансовых учреждениях. Главное, чтобы условия перекредитования были лояльными. А заемщик мог ежемесячно погашать ссуду в установленные сроки и в указанном в договоре размере.

Актуальные ставки по ипотеке в Сбербанке

Узнав причины снижения величины годовых процентов и способы для их уменьшения, стоит внимательно изучить сегодняшние предложения данной кредитной организации.

| Название программы | Процентная ставка |

|---|---|

| Молодые семьи | 9,40% |

| Готовое жилье | 9,90% |

| На новостройки | 9,90% |

| Загородная недвижимость | 10% |

| Строительство жилого дома | 10,50% |

| Рефинансирование под залог недвижимости | 10,90% |

Как сообщают последние новости по кредитованию в Сбербанке, сейчас предстоит еще адаптироваться к новым условиям.

Некоторые нововведенные программы еще не пользуются большой популярностью, даже несмотря на свою выгодность и удобство, а заемщики не спешат воспользоваться акциями.

Однако изменения в размере ставок идут только в плюс клиентам. К тому же, Сбербанк не лишает их возможности легко сделать ставку еще меньше, воспользовавшись одним из вышеперечисленных способов.

Как правильно написать заявление

Снижение ставки процента в Сбербанке возможно только при наличии веских оснований для этого процесса. Процедура производится при грамотном написании соответствующего заявления. Образец заявления на снижение ставки по ипотеке можно скачать ниже.

Скачать образец заявления.

Важно! Причиной для уменьшения ставки может стать появление в семье ребенка, потеря работы или увеличение заработка. К таким заемщикам Сбербанк предъявляет многочисленные требования, так как он должен быть уверен, что все выданные средства на самом деле будут возвращены гражданами

К таким заемщикам Сбербанк предъявляет многочисленные требования, так как он должен быть уверен, что все выданные средства на самом деле будут возвращены гражданами.

Условия по ипотеке Сбербанка. Смотрите видео:

https://youtube.com/watch?v=4Q0rmNe9-Ew

Заявление должно содержать желание заемщика снизить ставку путем реструктуризации, причем непременно надо указать причину принятия такого решения. Дополнительно к этому документу надо приложить официальные документы, подтверждающие факты, указанные в заявлении.

Подать заявление можно лично, для чего придется посетить отделение Сбербанка или отправить через Сбербанк Онлайн.

Важно! Многие заемщики в пункте, где требуется указать причину для реструктуризации, прописывают, что за весь срок кредитования значительно снизилась ключевая ставка Центробанка.

К заявлению надо приложить копию паспорта и ранее составленного кредитного договора. Далее надо только подождать решения банка, о котором оповещается заявитель письменно.

При каких условиях принимается положительное решение

На решение банка влияют разные факторы. Сюда относится кредитная история заемщика, так как у него не должно быть никаких проблем с оплатой займов. Дополнительно учитываются изменения в его материальном положении.

Сколько по времени банк рассматривает заявку

После написания заявления о необходимости снижения ставки по ипотечному кредиту и передачи этого документа в банк надо подождать, пока работники этого учреждения примут решение.

Обычно на рассмотрение документов тратится от 7 до 10 дней, но нередко процесс вовсе может достигать даже 120 дней, так как Сбербанк не заинтересован в уменьшении своей прибыли.

Каждый заемщик должен регулярно самостоятельно узнавать о статусе своего заявления, причем оптимально для этого не посещать отделение Сбербанка, а пользоваться сервисом Сбербанк Онлайн.

Не будет принята заявка, если планируется снизить ставку, равную 12%. Нередко вовсе получают заемщики одобрение на снижение ставки на 2% или даже на большее количество пунктов, что позволяет значительно снизить переплату и кредитную нагрузку на плательщиков.

Основания для изменения ставки

Несмотря на разочарование нынешних заемщиков от высоких ставок, они обязаны возвращать банку деньги в соответствии с выданным графиком платежей. Стоит понимать, что все бумаги составляются профессиональными юристами, и расторгнуть сделку без неприятных последствий не получится. Но заемщик имеет полное право подать заявку с просьбой снизить тарификацию, а Сбербанк обязан принять заявление и рассмотреть его в течение 30 календарных дней.

Окончательное решение принимает только банк, оценивая наличие у заемщика оснований для изменения годовых. Речь идет о следующих моментах:

- Участие в льготной государственной программе, дающей привилегии на понижение ставки.

- На рынке произошло значительное снижение ипотечной ставки.

- Заемщик попал в трудную жизненную ситуацию, из-за чего снизились доходы и ухудшилось финансовое состояние.

Для снижения ставки по выданному ипотечному кредиту в Сбербанке должны быть серьезные причины. Поэтому надеяться на быстрое и однозначное «да» не стоит – пересмотр условий грозит ФКУ серьезным снижением прибыли. Не согласится банк и на сильно низкие годовые, так как максимально снижают ставку до 10,9%.