Кто имеет право на участие в сельской ипотеке?

Поучаствовать в программе «Сельская ипотека» могут все желающие, если они соответствуют критериям, установленным Правительством России, а именно Постановлением №696. В список условий и требований сельской ипотеки в 2022 году входят следующие факторы:

граждане России;

возраст потенциальных заемщиков должен входить в пределы от 21 года до 65 лет;

граждане должны иметь временную или постоянную регистрацию в сельской местности;

важно трудоустройство граждан в селе – можно подтвердить оформление индивидуального предпринимателя;

в банках требуют подтверждение платежеспособности – это значит, что необходимо запросить в Налоговой Службе справку о доходах по форме 2НДФЛ.

Банки охотно одобряют кредит людям, которые ведут определенную деятельность в течение года. Это может быть агропромышленная, социальная или ветеринарная работа в сельской местности.

Как получить льготный ипотечный кредит

Для оформления сельского ипотечного кредита под 0,1-3 процента потребуется:

- паспорт заемщика;

- свидетельство о заключении брака;

- если заемщик — мужчина до 27 лет, то ему необходимо предоставить приписное свидетельство или военный билет;

- документы, подтверждающие трудовую деятельность.

Если заявку одобрят, заемщик должен предоставить в банк документы по выбранному объекту недвижимости — полный перечень есть на сайте банка. В день перечисления средств заемщик подписывает кредитно-обеспечительную документацию, а затем он регистрирует в Росреестре залог в пользу банка.

Если льготную ипотеку оформили для строительства частного дома, кредитор перечислит деньги подрядчику частями после завершения всех этапов строительства.

О программе

Сельская ипотека – мера господдержки, входящая в программу «Комплексное развитие сельских территорий. Возможность получить кредит по сниженной ставке – 2,7% вместо стандартных для ипотеки 9-10% появилась с начала января текущего года. По сути, любой платежеспособный гражданин России может использовать сельскую ипотеку, чтобы купить дом, квартиру или участок в сельской местности.

Данный вид льготного кредита в 2020 году выдавало два банка – «Россельхозбанк» и Сбербанк. Последний, однако, уже в первый день запуска программы по кредитам с льготной ставкой принял 1100 заявок на 100 млн руб., тогда как установленный лимит госсубсидии по предоставлению сельской ипотеки на год составлял для банка 97 млн руб., сообщал ранее Интерфакс.

Выбор банка

В 2020 году программой сельской ипотеки в России занимаются три банка — Сбербанк,«Левобережный» и Россельхозбанк. На последний приходится 80% всех выданных государством лимитов.

Любопытная история произошла со Сбербанком. В день,когда он начал принимать заявки на сельскую ипотеку,лимиты были исчерпаны за 45 минут. Жители Алтайского края даже глазом не успели моргнуть,как все расхватали.

Как пишет «РГ», на начало июня получить сельскую ипотеку в Сбербанке успели 7,9 тыс. человек. Все они преимущественно из европейской части страны.

Ипотека.

unsplash.com.

В нашем регионе по льготной программе для селян продолжает работает банк «Левобережный» и РСХБ. Риэлторы полагают: если бы список кредитных организаций был шире,заемщики от этого только выиграли бы. Конкуренция подтолкнула бы банки к созданию более выгодных для клиентов условий и сам процесс одобрения проходил быстрее.

Эксперты отмечают: юристы Россельхозбанка,на который приходится львиная доля всех заявок,зачастую не справляются с большим потоком,невольно затягивая сроки.

Факт

О перспективах сельской ипотеки 22 июля в Госдуме говорил премьер-министр Михаил Мишустин. «У нас огромное количество людей стоит в очереди,это очень популярная мера, — сообщил он. — Я думаю,что заявок у нас сейчас примерно на 182 миллиарда рублей. Но в данный момент мы будем смотреть,исходить из возможности бюджета на поддержку этой программы в следующем году».

Загородный дом.

unsplash.com.

Список документов

Правительство РФ не только подписало акт на начало действия сельской ипотеки в 2022 году, но и сформировало список документов, необходимых для льготного кредитования и указанных в приложении к Постановлению №696. В него входя:

- паспорт гражданина России;

- справки о доходах, которые подтверждают платежеспособность заявителя – выписка может быть по форме банка или 2НДФЛ, трудовая книжка, заверенная руководством предприятия, где работает претендент;

- ИНН и СНИЛС потенциального заемщика;

- свидетельство о праве собственности на выбранный объект;

- выписка из ЕГРП, в которой подтверждается отсутствие ареста недвижимости;

- паспорта действующих собственников недвижимости;

- кадастровый паспорт на жилье или земельный участок;

- технический паспорт на объект.

Если претендентом на ипотечное кредитование является мужчина младше 27 лет, ему следует подготовить военный билет или другой документ об отсрочке. Если это индивидуальный предприниматель, подтвердить платежеспособность можно налоговой декларацией за предыдущий год. Если претендент уже на пенсии или является работающим пенсионером, ему необходимо представить справки о доходах, включая удостоверение из ПФР и выписку с банка, где указываются начисленные суммы.

Полноценный список документов, который необходимо представить в банк, зависит от типа объекта. Немаловажным фактором при одобрении сельской ипотеки становится экспертная оценка выбранного жилья.

Пакет документов

Сначала, как сказано выше, молодая семья должна получить статус нуждающейся в улучшении жилищных условий. Для этого следует обратиться в соответствующий отдел администрацию города (или МФЦ) с заявлением и свидетельством о собственности на жилое помещение. Если семья относится к категории нуждающихся, то ей выдадут соответствующий документ, подтверждающий этот статус. После этого семья может подавать заявление на получение субсидии на приобретение жилья.

Чтобы стать участником программы «Молодая семья» в 2022 году, семье нужно подать заявление в местную администрацию или другой орган, который осуществляет постановку на учет и выдачу сертификатов. Форму заявления можно сказать на официальном сайте местного органа самоуправления.

К заявлению необходимо приложить копии следующих документов:

- документа, подтверждающего статус нуждающейся в жилплощади семьи;

- паспортов, СНИЛСов всех членов семьи и свидетельств о рождении детей;

- свидетельства о браке или свидетельства о расторжении брака для неполных семей;

- документы, подтверждающие доходы членов семьи или их возможность оплатить оставшуюся часть стоимости жилья.

Если молодая семья планирует потратить полученную субсидию на уже приобретенную квартиру, например, для погашения основной части долга по ипотеке или процентов по ней, то дополнительно заявитель должен предоставить в администрацию:

- выписку из ЕГРН или копию договора долевого участия в строительстве;

- копию договора ипотечного кредитования;

- справку по форме банка, в которой указана сумма остатка по ипотеке и процентов по ней.

Указанный перечень документов не является закрытым – регионы имеют право утверждать дополнительные документы, которые необходимо приложить к заявлению.

Важно, что при подаче заявления на получение субсидии по программе «Молодая семья» для погашения уже имеющегося кредита или ипотеки, заявителю нужно представить документ, подтверждающий статус семьи, нуждающейся в жилплощади, на дату оформления кредита и приобретения квартиры или дома. Заявление и пакет документов можно направить в местную администрацию через Почту России ценным письмом с описью вложения, передать лично через приемную администрации, подать в МФЦ или направить через личный кабинет Госуслуг при наличии такой возможности в регионе обращения

Заявление и пакет документов можно направить в местную администрацию через Почту России ценным письмом с описью вложения, передать лично через приемную администрации, подать в МФЦ или направить через личный кабинет Госуслуг при наличии такой возможности в регионе обращения.

При личном визите в администрацию города или орган, осуществляющий выдачу свидетельства, заявление составляется в двух экземплярах, один из которых с отметкой о получении заявитель забирает себе. При подаче заявления через Госуслуги заявителю понадобится электронная цифровая подпись.

Решение об участии в программе «Молодая семья» или об отказе в участии принимается органом самоуправления в течение 10 дней после принятия заявления. Вынесенное решение направляется в адрес заявителя в течение 5 дней после его принятия.

После внесения семьи в программу, ей назначается «порядковый номер» в очереди. Как только исполнительному органу становится известно, что в этом году молодая семья получит субсидию, он направляют в адрес заявителя уведомление о необходимости направить документы для получения субсидии.

В течение 15 рабочих дней после получения такого уведомления молодая семья должна направить в ответ заявление на выдачу свидетельства и пакет документов, указанный ранее (паспорта, свидетельства о рождении, свидетельство о заключении или расторжении брака и другие). Заявление необходимо заполнить в произвольной форме.

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Что важно учитывать

Важно знать, на какие цели рассчитана ипотека под 3 процента годовых – на покупку готовой недвижимости или строительство дома в городе или сельской местности, приобретение земельного участка

Обратите внимание на условия, при соблюдении которых вы сможете получить жилищный кредит

Важно! На период выплаты ипотеки под 3 процента годовых квартира или дом передается в залог банку. Это значит, что вы не сможете ее продать или подарить.. Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы)

Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2022 – 2023 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения

Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы). Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2022 – 2023 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения.

Условия программы ипотечного кредитования

Оформление заявки

Банк выдает ипотечный заем для покупки:

- квартиры или апартаментов на первичном и вторичном рынках,

- загородного дома,

- земельного участка под строительство дома.

Как оформить ипотеку в Россельхозбанке? Это можно сделать в офисе этого финансового учреждения или заполнить заявку онлайн на сайте.

Все дальнейшие действия по оформлению займа вам придется совершать в банковском отделении.

Процентные ставки

Ставки и условия кредитования зависят от того, к какой категории заемщиков вы относитесь:

- зарплатные и “надежные”,

- бюджетники,

- молодые семьи,

- прочие.

Если со всеми категориями более или менее понятно, то термин “надежные” требует расшифровки. Банк отнесет вас к “надежным” клиентам, если выполняются следующие условия:

- Вы имели ранее или имеете сейчас кредит в Россельхозбанке и не допускали просрочек платежей. Другими словами, с вашей кредитной историей полный порядок. И порядок этот соблюдается в течение года до подачи заявки на ипотечный кредит (по действующему займу) или до погашения (по уже погашенному).

- Та же ситуация должна быть и с кредитами в других банках.

Если определились, к какой категории вы относитесь, то познакомьтесь с процентными ставками.

| Цель кредитования | Сумма кредита | Процентные ставки по категориям заемщиков | ||

| Зарплатные и “надежные” | Бюджетники | Прочие | ||

| Приобретение квартиры или апартаментов на вторичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| Для молодых семей | ||||

| 8,95 % | 9 % | 9,1 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Для молодых семей | ||||

| 8,85 % | 8,9 % | 9 % | ||

| Приобретение квартиры или апартаментов на первичном рынке | До 3 000 000 руб. | 8,95 % | 9 % | 9,1 % |

| 9,15 % | 9,2 % | 9,3 % | ||

| 3 000 000 руб. и более | 8,85 % | 8,9 % | 9 % | |

| 9,05 % | 9,1 % | 9,2 % | ||

| Приобретение жилого дома с земельным участком | В соответствии с условиями предоставления продукта | 11,45 % | 11,5 % | 12 % |

| Приобретение земельного участка |

Как видите, молодой семье можно рассчитывать на льготную ставку только при оформлении ипотеки на вторичное жилье. Еще одна особенность – банк не выдает займы на строительство жилого дома.

Если заемщик или созаемщики отказываются от страхования жизни и здоровья, ставка повышается на 1 %.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Условия кредитования

Главной особенностью ипотечного кредитования в Россельхозбанке является возможность выбора формы ежемесячного платежа:

- аннуитетная, т. е. одинаковая сумма каждый месяц;

- дифференцированная, т. е. уменьшающаяся с каждым месяцем сумма.

Рассмотрим, что выгоднее на условном примере. Воспользуемся калькулятором на официальном сайте и рассчитаем сумму переплаты по формуле:

Переплата = Платеж за 120 месяцев - Сумма кредита

Переплата за 10 лет составит:

Переплата = 22 454 х 12 мес. х 10 лет - 1 750 000 = 944 480 руб.

Дифференцированные платежи

Во втором случае корректнее показать фрагмент графика погашения, потому что платежи каждый месяц разные. Тогда переплата рассчитывается, как сумма платежей по ипотеке за 120 месяцев за минусом суммы кредита (1 750 000 руб.)

Переплата за 10 лет составит: 820 531 руб.

При дифференцированных платежах переплата в условном примере на 123 949 рублей меньше. Поэтому с этой точки зрения дифференцированный платеж выгоднее для заемщика, чем аннуитетный. С другой стороны, в начале срока погашения платежи больше, чем в конце его. Некоторые семьи предпочитают вносить одинаковую сумму каждый месяц.

Остальные условия по ипотечному займу представлены в таблице.

| Минимальная сумма кредита | 100 000 руб. |

| Максимальная сумма кредита | 60 000 000 руб. при приобретении квартиры или апартаментов |

| 20 000 000 руб. в иных случаях | |

| Срок кредита | до 30 лет |

| Количество созаемщиков | не более 3 человек |

Минимальный порог по первоначальному взносу – 15 %. Но действует он не для всех объектов.

Документы и требования

Какие документы нужны для оформления жилищного займа? В пакет документов, которые требует банк от заемщика, входит стандартный набор:

Требования к заемщику в целом стандартные. Я описывала их, когда давала информацию по вопросу, как взять ипотеку. Россельхозбанк допускает максимальный возраст заемщика 75 лет, но при соблюдении определенных условий:

- если созаемщику будет менее 65 лет к концу срока кредитования;

- если заемщику исполнилось 65 лет, но к этому времени уже прошло более половины срока кредитования.

Работающие пенсионеры берут ипотечный заем на обычных условиях. Для пенсионеров, которые получают пенсию в этом финансовом учреждении, отменено требование об общем трудовом стаже за последние годы.

Процентная ставка

На сегодняшний день наиболее привлекательную ставку по сельской ипотеке предлагает Россельхозбанк — 2,7%. У банка «Левобережный» она чуть выше — 3%. Но надо иметь в виду важный момент: льготная ставка будет действовать до того момента,пока программу финансирует государство.

Этот пункт черным по белому прописан в ипотечном договоре.

Риэлторы отмечают: даже если сельскую ипотеку сделают стандартной,а не льготной,условия все равно будут привлекательными. В нынешней ситуации 6,25% годовых(ключевая ставка ЦБ 4,25% + льготный процент ипотеки в банке) для загородного дома с земельным участком,по мнению Евгении Прядко,это хороший вариант.

Правда,и здесь есть свои но. Например,в банке «Левобережный» есть обязательный аккредитив — сумма в размере от 15 тыс. рублей,которую клиент вносит в банк в день подписания договора.

Недвижимость. Загородный дом.

СС0

В Россельхозбанке аккредитив также есть в размере 3 тыс. рублей,как и строгие требования по страхованию. При оформлении максимальной ипотеки в 3 млн рублей сумма страховки может составить 50 тыс. рублей в год(в зависимости от возраста заемщика и технических особенностей жилья).

Цифра

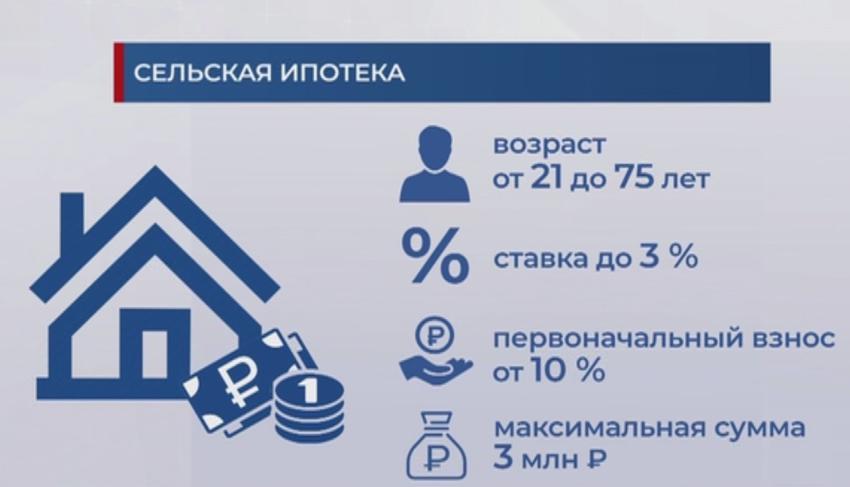

Получить льготную сельскую ипотеку по ставке до 3% годовых может любой гражданин страны в возрасте от 21 до 75 лет. Сумма выдаваемого на срок до 25 лет кредита находится в диапазоне от 100 тыс. до 3 млн рублей(для Ленинградской области и Дальневосточного федерального округа — 5 млн рублей), при этом первоначальный взнос — от 10%.

Как оформить сельскую ипотеку в Россельхозбанке?

Для того, чтобы на первом этапе исключить вероятность проблем нужно сразу в Россельхозбанке уточнить о возможности оформления сельской ипотеки на льготных условиях. Если все соответствует требованиям, то процедура оформления проводится по общеустановленным нормам, а именно:

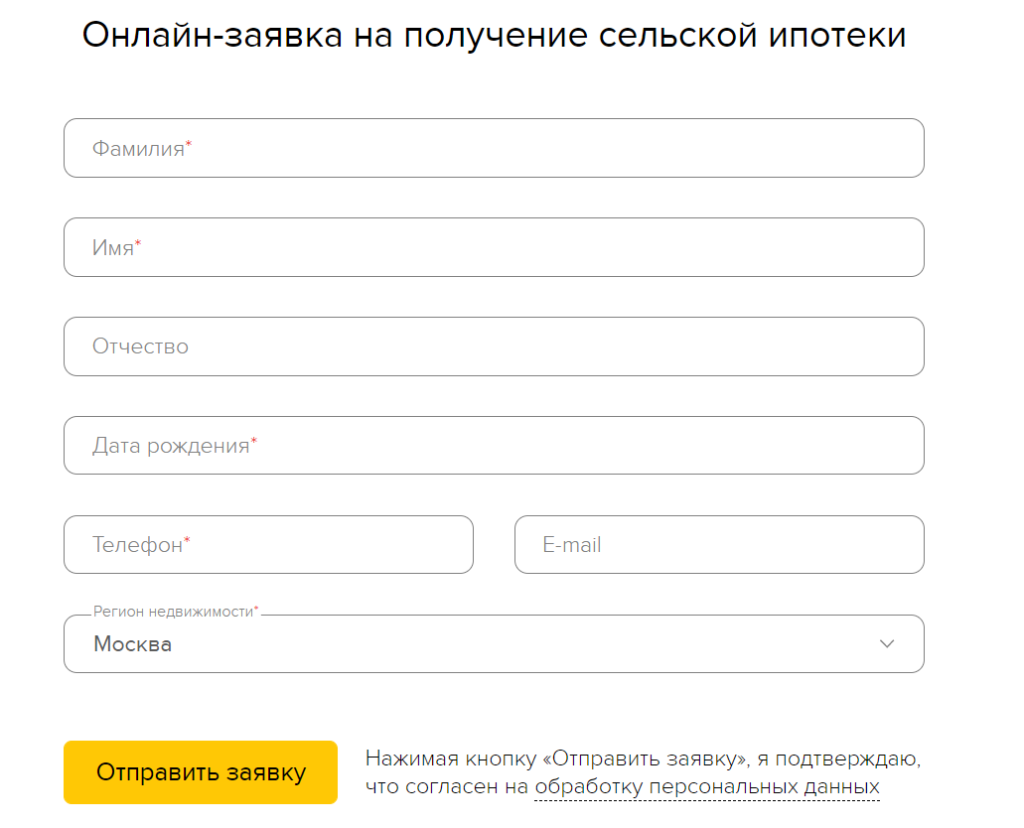

Подача заявления. Подать заявку можно, как в ближайшем отделении банка, так и в режиме онлайн через специальную форму на официальном портале Россельхозбанка.

Форма онлайн-заявки

Форма онлайн-заявки

- Сбор пакета официальных бумаг.

- Получение положительного ответа из банка и подписание кредитного договора. На этом этапе переводится и первоначальный взнос (минимальный размер 10%).

- Оформление залогового права на недвижимое имущество.

- Проведение сделки с продавцом, окончательный расчет с ним.

- Передача в банк справки, которая подтверждает оплату страхового взноса.

Для того, чтобы обезопасить расчеты банк предлагает использование сервисов Россельхозбанка. Бумажные средства передаются через ячейку, а вот безналичная оплата проводится с помощью блокированного счета.

Обратите внимание заявки рассматривают на протяжении двух-трех дней

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Нововведения 2022 года

Ключевые особенности программы:

- действительна с 2022 года;

- может быть использована только по назначению (покупка недвижимости или земельного участка в селе);

- купить можно как готовое жилье, так и недвижимость в новостройке с дальнейшей достройкой;

- обязательное требование — пригодные жилищные условия, наличие коммуникаций;

- площадь на одного члена семьи не должна быть ниже установленной нормы;

- льготная процентная ставка составляет от 0,1 до 3 %;

- размер выплаты — от 3 до 5 млн. рублей в зависимости от региона;

- срок ипотеки — до 25 лет;

- первый взнос — не менее 10% (можно выплачивать из маткапитала).

Условия сельской ипотеки в Россельхозбанке

В Россельхозбанке можно воспользоваться новым видом ипотечного кредитования

Однако важно помнить о том, что полученные средства можно потратить только на:

- Приобретение нового дома (первичное или вторичное).

- Покупку недвижимого имущества с земельным участком.

- Приобретение участка, а также дальнейшего строительства на нем.

- Ремонт жилого дома или строительство дома на собственном участке земли.

Для получения ипотеки в РСХБ нужно соблюдать:

| Параметры | Условия |

|---|---|

| Минимальная сумма займа | 100 000 рублей |

| Максимальная сумма | До 3 млн рублей |

| Первоначальный взнос, который является обязательным для всех категорий граждан | 10% (минимальный размер взноса) |

| Созаемщики | Разрешается привлечение до трех лиц, наряду с этим степень родства не имеет никакого значения |

| Страхование | Данная услуга подключается на добровольной основе, но это касается только здоровья заемщика. А вот страховка жилья является обязательной и действует она на протяжении всего срока кредитования. |

| Комиссия банку | Не предусмотрена |

Какие еще могут быть регионы

Регионы могут быть абсолютно любыми – программа действует по всей России. Однако, реальное количество предложений ограничено количеством застройщиков, которые работают со Сбербанком в рамках данной программы.

Читайте по теме: Расчет рефинансирования кредита или ипотеки на калькуляторе Тинькофф банка

Узнать подробности о каждом застройщике, их точном местоположении и предложении (напомним, застройщик сам может выбирать, на какие квартиры ему снижать ставку, а на какие – нет), можно через ипотечный сервис Сбербанка. В него занесена база всех объектов, которые сотрудничают с банком через счета эскроу. Все наглядно видно на карте – и про ней можно судить о том, что объекты разбросаны по всей России, хотя большинство из них концентрируется в наиболее популярных областях типа Москвы и области, а также южных районов.

Не нашли подходящий вариант в своем городе? Не стоит огорчаться. Количество застройщиков-партнеров Сбербанка постоянно увеличивается, и уже завтра в их числе может появиться тот, который подойдет и вам.

Кто может получить ипотеку для сельской местности

Воспользоваться программой могут лица, соответствующие таким требованиям:

- гражданство РФ;

- возраст 21-65 (в некоторых случаях 75) лет;

- постоянный источник дохода;

- официальное трудоустройство общий стаж работы не меньше 6-12 месяцев, из них 3 и более на текущем месте.

Требования к покупаемому объекту:

- Можно покупать как квартиру, так и дом, но недвижимость должна быть пригодна для проживания на протяжении всего года.

- Обязательным является подключение к электроснабжению. При его отсутствии жилье будет признано непригодным для проживания.

- Также нужно наличие водоснабжения и канализации, но они могут быть индивидуальными. Это же касается отопления. А вот газ должен быть подключен в обязательном порядке.

- Площадь не должна быть меньше той, что установлена местными органами власти для 1 человека.

- Действует стандартное требование – отсутствие залога и прочих ограничений.

На средства, полученные по программе, можно купить одно жилое помещение: дом, квартиру либо участок. Уровень готовности значения не имеет – объект может быть как готовым, так и строящимся. Также можно использовать средства для достройки незаконченного здания

Самое важное – чтобы объект имел жилое назначение и располагался в сельской местности

Какие нужны документы для оформления сельской ипотеки

Обязательные документы, которые должен предоставить заемщик и другие участники сделки:

- паспорт;

- заполненная анкета на получение кредита;

- справка о доходах по форме банка или 2-НДФЛ;

- копия трудовой книжки.

В зависимости от конкретного банка могут запрашивать СНИЛС, военный билет, пенсионное удостоверение и так далее. Если заемщик находится в браке, нужно предоставить свидетельство о браке и о рождении детей, если они есть. При использовании материнского капитала для первого взноса нужно предоставить банку сертификат и справку об остатке.

Эти документы нужны для первичной заявки. После ее одобрения также нужно собрать пакет бумаг на покупаемое жилье. В него входит:

- выписка из реестра прав на недвижимость;

- паспорт продавца;

- отчет об оценке;

- кадастровый и технический паспорт;

- проект договора, который будет заключаться (купли-продажи, долевого участия);

- справка о лицах, прописанных в помещении и т.д. в зависимости от ситуации.

Если средства будут использоваться для строительства дома, необходимо сделать заказ сметы и проект договора с подрядчиком. Нужно будет также подтвердить право собственности на участок либо аренды при заключении контракта с муниципалитетом. Предоставляется кадастровый паспорт и отчет об оценке участка, поскольку он будет выступать в качестве залога.

Если рыночная цена земли меньше той суммы, которая нужна для строительства, банк может запросить дополнительный залог либо поручительство на время строительства. После того как строительные работы будут завершены, а коммуникации подключены, необходимо будет получить на него право собственности и зарегистрировать закладную. Промежуточное обеспечение, которое было оформлено ранее, с этого момента не нужно. Этот залог будет выведен из договора ипотеки.

Что входит в понятие «сельская местность»?

Говоря о сельской ипотеке, имеется ввиду приобретение жилья в:

- Сельском населенном пункте, к примеру — хутор, село, аул, деревня.

- Небольшие города с населением до 30 000 жителей.

- Рабочее поселение.

Также важно помнить о том, что на территории России много населенных пунктов с частными секторами, но там не всегда можно воспользоваться нововведением. Для того, чтобы предотвратить неприятную ситуацию стоит заранее узнавать в банке принадлежность к сельским территориям, которые подходят под такое кредитование

А вот по программе семейной ипотеки или же государственной поддержке многодетных семей ограничений по регионам нет.

Где хотите приобрести объект недвижимости?

Рабочий поселок

14.91%

Небольшой город

13.84%

Хутор

2.55%

Село

34.58%

Аул

1.08%

Деревня

13.31%

Поселок городского типа

19.74%

Проголосовало: 3809

Кто может получить кредит под 3% годовых

Постановление №696 регулирует требования к кандидатам на оформление ссуды:

- Наличие регистрации по месту проживания, постоянной прописки на территории поселка.

- Стаж больше одного года при последнем трудоустройстве.

- Работа по месту регистрации по договору или индивидуальным предпринимателем. Деятельность должна иметь отношение к агропромышленной, социальной сфере. Допустима занятость ветеринаром.

По закону льготная ипотека положена сельскому жителю, но Россельхозбанк не требует регистрации и занятости в деревне.

Получить заем могут жители города, которые не имеют недвижимости и работы в поселке.