Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Механизм работы застройщиков до 1 июля 2019 года

Широкое распространение долевое строительство в России получило в начале 21 века. Застройщики начали массово привлекать средства граждан для возведения жилых многоэтажных домов. Соответственно, потребовалось закрепление нововведения в законодательстве. 30 декабря 2004 года принимается Федеральный Закон №214-ФЗ, призванный урегулировать отношения сторон по ДДУ.Схема долевого строительства выглядела так:

- Девелопер привлекал физических лиц к строительству и получал деньги на возведение объекта.

- Граждане могли сразу внести всю сумму, либо совершали первоначальный взнос, затем отдавали оставшиеся деньги постепенно.

- На полученные средства бенефициар возводил многоквартирный дом.

- Дольщики получали квартиры после сдачи объекта в эксплуатацию.

Однако в подобных случаях для граждан, заключивших договор долевого участия, существовали риски потери средств. Поэтому в 2017 году было решено запретить передавать деньги напрямую девелоперу. Причин ввода подобного ограничения множество:

- Никаких гарантий целевого использования вложенных средств физические лица, подписавшие ДДУ, фактически не получали. Деньги могли пойти на любые нужды компании-застройщика или ее руководства.

- Если застройщик не заканчивал объект вложенные деньги терялись и вернуть их было практически невозможно, особенно если девелопер объявил о банкротстве.

- Часто пропускались сроки сдачи объектов — строительная фирма уже получила средства и не спешила выполнять обязательства, которые возлагал договор долевого строительства.

ФЗ №214-ФЗ предусматривает различные штрафы для ненадежных застройщиков, в том числе за несоблюдение сроков завершения строительных работ. Однако дольщик по факту не застрахован от потери средств. Но когда вступают в силу изменения механизма застройки и вводится понятие эскроу-счетов, степень защиты средств должника совершенствуется.

Похожие новости

inforeactor.ru

30.04 / 11:06

Переводы до 100 тысяч через Систему быстрых платежей станут бесплатными Законодательство РФ ограничивает размер единичного платежа, который не может быть более 600 тысяч рублей. Теперь комиссия за переводы от 100 до 600 тысяч в СБП будет минимальна и не превысит 0,5% от переводимой суммы. Максимальный размер начисляемой комиссии составит 1500 рублей. Платежи и переводы менее 100 тысяч будут бесплатными.

inforeactor.ru

11:06

gazeta.ru

30.04 / 07:41

Переводы до 100 тысяч рублей стали бесплатными в Системе быстрых платежей Российские банки отменили комиссию за переводы на сумму до 100 тысяч рублей в Системе быстрых платежей, сообщает РИА «Новости» со ссылкой на собственный опрос банковских организаций.

www.gazeta.ru

7:41

finanz.ru

29.04 / 22:10

Систему эскроу-счетов предлагают смягчить для поддержки застойщиков в пандемию Систему эскроу-счетов нужно смягчить или приостановить на время пандемии, чтобы поддержать застройщиков в кризис, считает глава Ассоциации инновационных регионов России (АИРР) Иван Федотов. Организация предложит включить эту меру в общенациональный план восстановления экономики, о подготовке которого заявил президент.

www.finanz.ru

22:10

5-tv.ru

29.04 / 19:48

«Рост заболеваемости снизился»: Попова рассказала, при каких условиях россияне смогут быстрее вернуться к обычной жизни Глава Роспотребнадзора Анна Попова заявила, что соблюдение всех карантинных мер позволит россиянам вернуться к обычной жизни, но с определенными особенностями. По словам главы ведомства, за два инкубационных периода (каждый длится примерно две недели — Прим.ред) в стране значительно снизился рост заболеваемости коронавирусом.

www.5-tv.ru

19:48

finanz.ru

28.04 / 13:48

ТАСС: НАБИУЛЛИНА СЧИТАЕТ НЕОБХОДИМЫМ В НЫНЕШНИХ УСЛОВИЯХ РАСШИРИТЬ СИСТЕМУ СТРАХОВАНИЯ ВКЛАДОВ НА СЧЕТА СОЦИАЛЬНЫХ НКО И СЧЕТА ТСЖ НА КАПРЕМОНТ ТАСС: НАБИУЛЛИНА СЧИТАЕТ НЕОБХОДИМЫМ В НЫНЕШНИХ УСЛОВИЯХ РАСШИРИТЬ СИСТЕМУ СТРАХОВАНИЯ ВКЛАДОВ НА СЧЕТА СОЦИАЛЬНЫХ НКО И СЧЕТА ТСЖ НА КАПРЕМОНТ

www.finanz.ru

13:48

vesti.ru

28.04 / 11:20

Розничные сети хотят подключиться к системе быстрых платежей в обход банков-посредников Торгово-промышленная палата (ТПП) предложила Банку России рассмотреть возможность прямого подключения магазинов к системе быстрых платежей (СБП) без участия банков-посредников. СБП позволяет переводить деньги по номеру телефона и оплачивать товары и услуги по QR-коду.

www.vesti.ru

11:20

finanz.ru

27.04 / 08:55

ТПП просит ЦБ РФ подключить торговые компании к системе быстрых платежей как агентов Президент Торгово-промышленной палаты (ТПП) России Сергей Катырин направил письмо главе Банка России Эльвире Набиуллиной с предложением подключить предприятия торговли к системе быстрых платежей в качестве агентов по приему платежей. Об этом говорится в письме, копия которого имеется в распоряжении ТАСС.

www.finanz.ru

8:55

vm.ru

25.04 / 17:59

На вывозной рейс из Дубая смогут попасть все россияне На вывозной рейс Дубай — Уфа — Екатеринбург в воскресенье, 26 апреля, смогут попасть все российские граждане, а не только жители Поволжья и Урала, как предполагалось ранее. Об этом сообщил представитель Минкомсвязи России.

vm.ru

17:59

Ответы на вопросы читателей

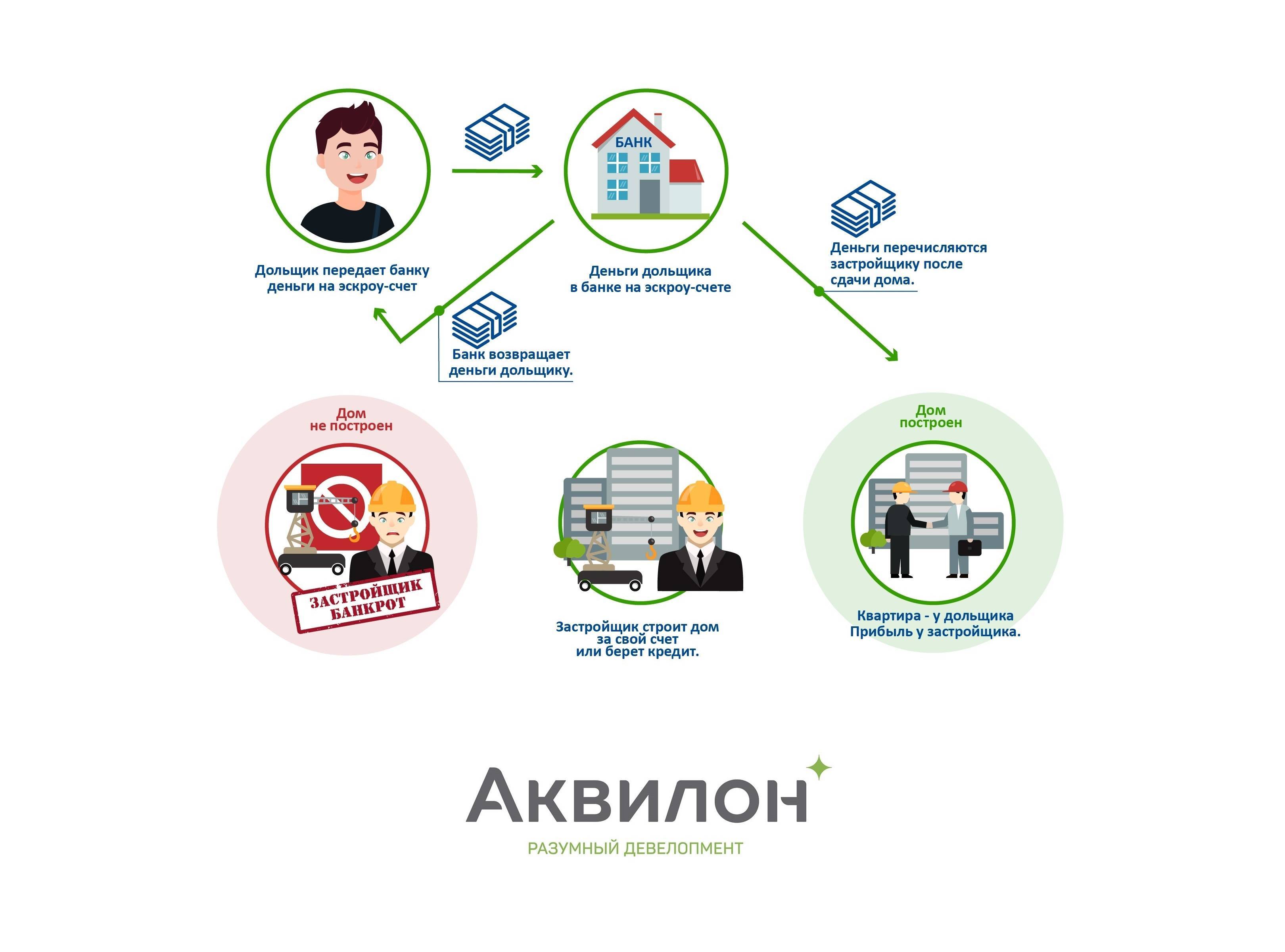

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

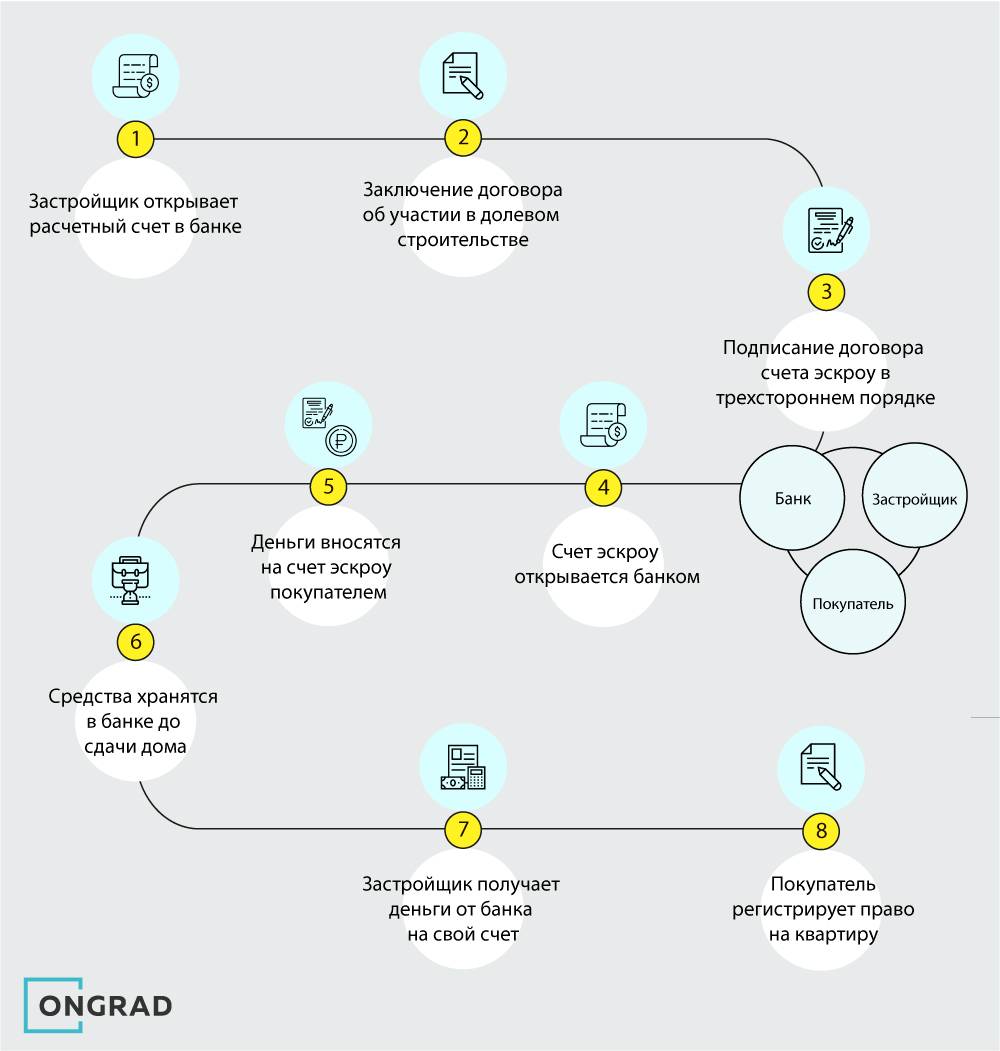

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

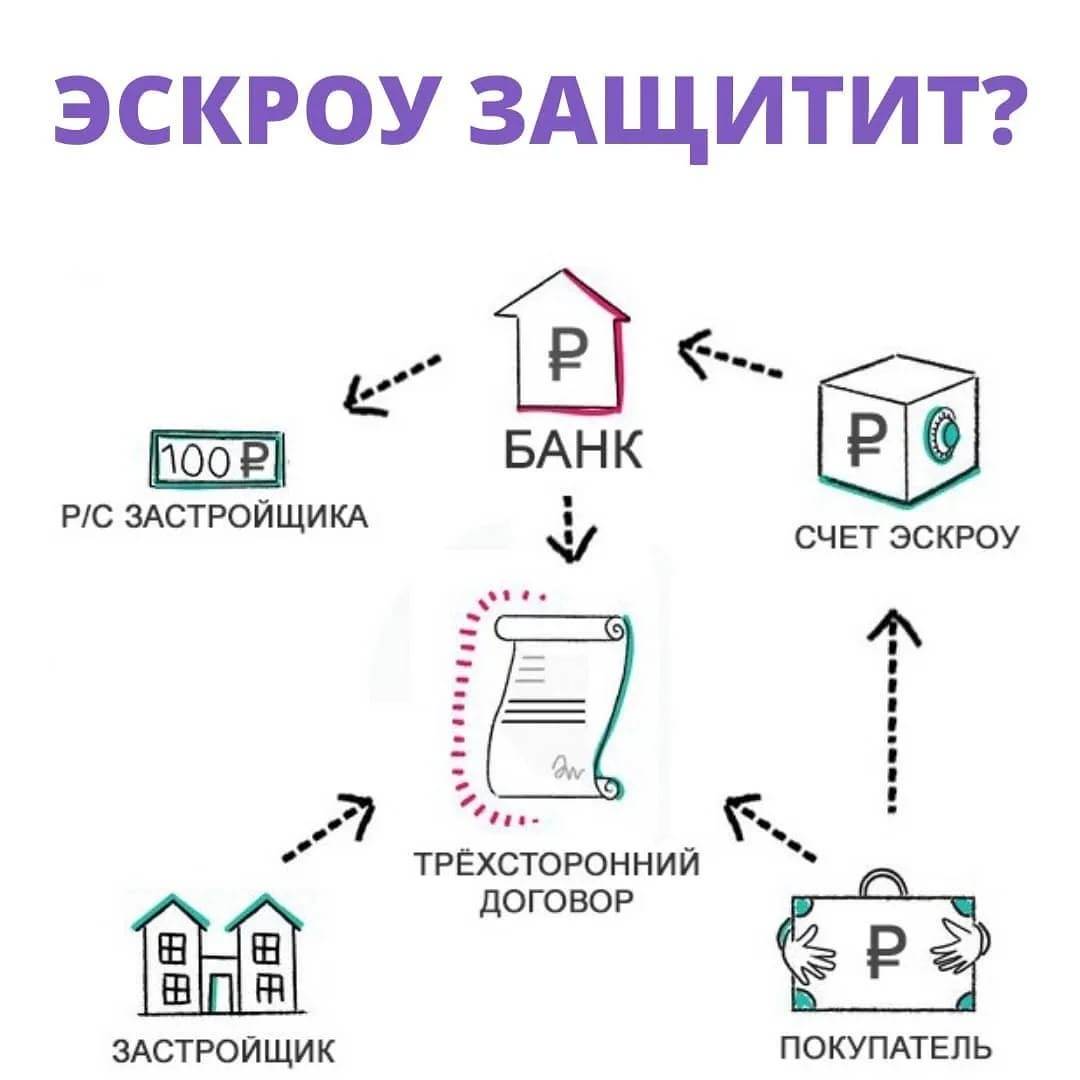

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Правительство не будет вносить в Реестр проблемных объектов застройщиков, которые не сдают жилье 6 месяцев и дольше

И это проблема, ведь в таком случае, строительным компаниям не запретят продолжать вести деятельность, регистрировать новые ДДУ, привлекать деньги дольщиков. То есть, добавиться соблюдения прав граждан будет еще сложнее, чем прежде.

— Если объект не включают в ЕРПО, то покупатели не будут официально признаны „обманутыми“ дольщиками, а значит, не смогут воспользоваться мерами поддержки и будут разбираться с застройщиками самостоятельно, — добавляет главный юрисконсультант «Правокард» Наталья Гребнева.

Но есть проблема: из-за того, что реестр является общедоступным и постоянно обновляется, дольщиков будет легко ввести в заблуждения.

К подобным мерам поддержки строительных компаний правительство уже прибегало в пандемию, однако новый виток предложений может недостаточно помочь бизнесу, уверены эксперты.

— Мораторий на взыскание финансовых санкций — это действенная поддержка тех застройщиков, которые ещё реализуют объекты не в рамках проектного финансирования. При эскроу-счетах застройщики получают предсказуемое стабильное финансирование, что уменьшает зависимость от притока средств дольщиков. Но, естественно, это никак не восполняет возможного дефицита оборудования, высоких цен на материалы, нарушения логистических цепочек, оттока мигрантов», — анализирует ситуацию Мария Спиридонова из «Легес Бюро».

Застройщики не обязаны платить дольщикам неустойку за срывы сроков строительства жилья

Если сроки сдачи квартиры задерживаются, то дольщики не получат компенсации, говорит юрист практики имущественных правоотношений Amulex Андрей Ерёмин. В том случаем если застройщик успеет сдать жилье до конца года и если сроки послаблений не продлят.

— Если же квартира подлежала передаче дольщику, например, в апреле 2022 года, а передача состоялась только 30 января 2023 года, то застройщик должен будет платить неустойку за просрочку в период с 1 января 2023 года по 30 января 2023 года, — сказал юрист.

Характерно, что убытки жильца, которые тот претерпел из-за несвоевременной сдачи жилья, застройщик тоже возмещать не будет. Правда, то же самое касается и невыплат платежей дольщиком.

— Дольщикам, которые обратились за неустойкой и штрафом от застройщика до 29 марта 2022 года, теперь нужно ждать выплат лишь в начале 2023 года, — разводят руками юристы.

Если неустойку уже удалось отсудить, на ее размер такая отсрочка никак не повлияет, говорит управляющий партнёр «Легес Бюро» Мария Спиридонова.

— Для некоторых граждан эта мера будет значимой, — считает она. Юрист пояснила, что речь идет об одной трехсотой ключевой ставки Банка России, которая действует на день исполнения обязательства, от суммы просроченного платежа за каждый день просрочки.

Таким образом, если дольщик должен был выплатить застройщику пять миллионов рублей 1 марта 2022 года, но выплатил эту сумму лишь 1 апреля 2022 года, то за этот месяц начисляются пени в размере 106 667 рублей.

В чем суть проектного финансирования?

Новый механизм финансирования строительства позволит:

сохранить переданные застройщику денежные средства;

вытеснить с рынка недобросовестных застройщиков;

оставить на рынке только финансово стабильные компании, которые будут сокращать сроки строительства и вводить объекты недвижимости в эксплуатацию в установленные сроки.

Добиться этого удастся, поскольку проектное финансирование предполагает:

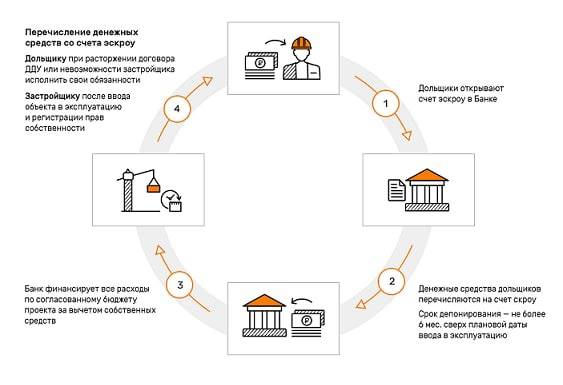

1. Хранение денежных средств покупателя на счете эскроу.

Деньги перечисляются на специальный счет в банке и находятся там, пока объект недвижимости не будет сдан. До этого момента никто не сможет ими распорядиться, что позволит не допустить обмана покупателей недобросовестными застройщиками и сохранить их деньги.

2. Участие банка в сделке купли-продажи.

Было предусмотрено обязательное участие в сделке банка, который должен гарантировать соблюдение условий договора покупателем и застройщиком. Денежные средства остаются неприкосновенными на счете эскроу до момента исполнения застройщиком своих обязательств перед дольщиком. В случае неисполнения договора застройщиком в установленный срок денежные средства выдаются дольщику.

3. Использование кредитных средств под контролем банка только для финансирования строительства.

Как застройщики обходят требование об эскроу-счетах?

С 1 июля 2019 года стали обязательны эскроу-счета, но если у застройщика уже были проекты, он мог работать по старой схеме. Для этого нужно было соблюсти два условия:

- продать 10% квартир;

- построить объект на 30%.

И в июле прошлого года застройщики массово продавали квартиры дочерним компаниям и искусственно подогревали спрос, чтобы соответствовать первому критерию. Затем дочерние компании, а иногда и сотрудники, перепродавали квартиры по договору переуступки — это законом не запрещено.

Еще одним вариантом обхода эскроу-счетов может стать краудфандинг — сбор денег через инвестиционные площадки. Идея такая: люди или компании скидываются понемногу для достижения какой-либо цели, которая не противоречит закону. Это может быть разработка компьютерной игры, открытие ресторана для котов или строительство дома.

Теоретически краундафинг могут использовать застройщики, у которых есть идеи и опыт, а денег нет. Этим способом могут злоупотреблять и крупные компании с деньгами, чтобы не работать с эскроу-счетами, но вряд ли краундафинг на многоквартирные дома станет массовым явлением — слишком высокие риски.

Если у вас тоже есть вопросы по эскроу-счетам, задавайте в комментариях, постараемся ответить.

Квартира не всегда дорого

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

«Подводные камни» для дольщиков

Из-за несовершенства нынешней схемы дольщики несут финансовые потери, говорит руководитель юридического департамента агентства недвижимости «Бон Тон» Дмитрий Логинов.

Как напомнил эксперт, 25 октября прошлого года Владимир Путин поручил правительству организовать поэтапный переход первичного рынка недвижимости от долевого строительства к проектному финансированию. Эксперт отмечает, что при новой схеме с покупателями квартир в новостройках, как и раньше, должны заключаться договора долевого участия (ДДУ), но оплата по ним будет переводиться не напрямую застройщику, а на спецсчет эскроу в банке, где деньги будут храниться до сдачи объекта в эксплуатацию. Застройщик может получить эти средства только после того, как передаст дольщику готовую квартиру. Если же строительство дома будет заморожено, дольщик сможет забрать свои деньги и выйти из проекта.

Теоретически такая схема должна полностью исключить риски для дольщиков, но на практике все обстоит иначе, говорит Логинов. Сторонники нововведений стараются не отмечать, что дольщик может вернуть свои деньги только, расторгнув ДДУ, то есть отказавшись от приобретенной квартиры. Но если он по-прежнему собирается претендовать на объект, придется пройти через все сложности, связанные с процедурой банкротства застройщика. И в этом случае правовое положение дольщиков со счетами эскроу почти ничем не отличается от статуса «обманутых дольщиков», поясняет Логинов.

При этом, по словам эксперта, не возвращать назад свои деньги, будучи взамен включенным в реестр кредиторов обанкротившегося застройщика, дольщик может по ряду причин.

Основная – некомпенсационность эскроу-счетов. Согласно закону, банк не начисляет проценты на деньги, которые хранятся на таких счетах. Так, дольщику вернут ровно ту сумму, которую он заплатил. Так как в среднем строительство многоквартирного дома в России занимает 1,5-2 года, а прогнозируемая Центробанком инфляция составляет 4%, за время нахождения на спецсчете деньги обесценятся как минимум на 6-8%. И то, если уровень инфляции не превысит ожидаемые показатели.

Еще одним «но» является прогнозируемое подорожание недвижимости. Эксперты оценивают, что в ближайшие годы квадратный метр жилья может вырасти в цене на 20-30%, в связи с этим дольщик сталкивается с непростым выбором. Что в результате будет выгоднее: дождаться квартиры по ранее заключенному ДДУ, сроки которого будут сдвинуты на 2-3 года вперед, или забирать с эскроу-счета деньги, которых уже не хватит для покупки квартиры такой же площади?

Еще сложнее придется гражданам, привлекающим для покупки кредитные средства: при использовании эскроу-счетов они потерпят убытки. Ипотечные заемщики, приобретающие квартиру по ДДУ, за свой счет оплачивают только первоначальный взнос, а остальную сумму (так называемое тело кредита) дает банк. В результате на счете эскроу хранится полная стоимость объекта долевого строительства, а его покупателю приходится каждый месяц вносить платежи по ипотеке. Стоит отметить, что при этом дольщик погашает не только тело кредита, но и выплачивает банку проценты (на сегодняшний день ипотечная ставка в среднем составляет 8-9% годовых). Если же объект перейдет в разряд долгостроя, при выходе из проекта дольщик получит лишь первоначальный взнос и часть тела кредита, которую успел выплатить банку к моменту расторжения ДДУ. Выходит, что около 2-х лет он выплачивал проценты, которые никто возвращать не будет.

Теоретически у дольщика есть право в судебном порядке взыскать средства с застройщика, но поскольку тот уже будет в стадии банкротства, получить какие-либо деньги вряд ли удастся. Кроме того, в этом случае будет присутствовать тот же фактор обесценивания денег из-за инфляции, поэтому общая картина не такая уж и радужная, поясняет Логинов.

Эксперт резюмирует недостатки новой схемы: дольщики, которые предпочтут быстро вернуть свои деньги со счетов эскроу, понесут финансовые потери, а те, кто решит дожидаться своей квартиры по ДДУ, пополнят ряды обманутых дольщиков. Но поскольку с 1 июля следующего года использование эскроу-счетов станет обязательным, есть надежда, что власти пересмотрят законодательные механизмы, отмечает Логинов. Сегодня такие предложения обсуждаются на уровне Госдумы и правительства.

Что сделали для защиты прав дольщиков?

Для защиты прав обманутых дольщиков был принят Федеральный закон от 29 июля 2017 г. № 218-ФЗ «О публично-правовой компании по защите прав граждан – участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации». В соответствии с этим законом с 1 января 2017 г. в России стала осуществлять деятельность публично-правовая компания «Фонд защиты прав граждан – участников долевого строительства». Одной из ее задач является возмещение ущерба при неисполнении застройщиками своих обязательств перед дольщиками. Фонд формируется из обязательных страховых отчислений застройщиков, и за время функционирования он показал свою эффективность.

Однако этих мер для защиты прав граждан оказалось недостаточно, так как по-прежнему отсутствовал контроль за использованием денежных средств застройщиками. Поэтому правительство решило отказаться от долевого строительства в пользу проектного финансирования. На него застройщики перейдут с 1 июля 2019 г.А для того чтобы покупатели недвижимости и застройщики могли взаимодействовать по новым правилам, были внесены изменения в Гражданский кодекс РФ и Федеральный закон от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Как девелоперы хитрят с «ложными эскроу»

По версии следствия, компания, зарекомендовавшая себя как надёжная, использовала схему с договорами бронирования. Фирма завлекала клиентов низкими ценами, а затем объявляла, что на квартиры стоит очередь желающих, и предлагала заключить договор бронирования, чтобы закрепить понравившийся объект за покупателем. При этом за бронь компания просила сумму, сопоставимую со стоимостью жилья.

Менеджеры обещали, что эти деньги в итоге будут перечислены на эскроу-счета. Однако этого не происходило.

Это лишь один из примеров того, как строительные компании обходят закон. 1 июля 2019 года в силу вступила реформа ДДУ (договоров долевого участия), направленная на защиту средств дольщиков. Согласно поправкам в 214-ФЗ, при покупке квартир на стадии строительства средства дольщиков направляются на эскроу-счета, где замораживаются до сдачи объекта. Таким образом, если девелопер сорвал сроки или обанкротился, клиент всегда сможет вернуть вложенные в строительство деньги.

Нередки случаи, когда покупателю предлагают до заключения ДДУ приобрести вексель застройщика, который потом обещают включить в счёт оплаты по ДДУ, говорит адвокат коллегии адвокатов Delcredere Егор Ковалев. По его словам, также достаточно часто в отношении квартир заключают предварительный договор купли-продажи (ПДПК), который по своей сути не является ДДУ и не содержит в себе гарантий, установленных законом для дольщика.

Любые подобные схемы продажи, которые не подразумевают создания эскроу-счета и соблюдения других положений 214-ФЗ, можно назвать серыми, констатирует совладелец группы «Родина» (девелопер жилого культурно-образовательного кластера Russian Design District) Владимир Щёкин.

Как будет развиваться рынок долевого строительства?

Пока не видно всей картины регулирования отношений банка, застройщика и гражданина-дольщика, а потому некоторые важные вопросы остаются открытыми. Потребуется настройка банков на реализацию нового сложного банковского продукта: ипотечное кредитование дольщика, хранение денежных средств гражданина на счете эскроу, открытие и ведение счета застройщика, целевое кредитование застройщика.

Возможна консолидация застройщиков путем реорганизации в результате установления новых требований и уход с рынка строительных компаний, не интегрированных с банковскими структурами. Недостаточность собственных средств у застройщиков, их несоответствие требованиям уполномоченных банков, контроль банками целевого расходования средств – возможные риски использования нового механизма финансирования строительства.

Преимущества появятся у банков. Они смогут предоставить гражданам ипотечный кредит и разместить эти средства на счетах эскроу. Денежные средства участников долевого строительства, «замороженные» на счетах эскроу, будут являться долгосрочной пассивной базой банков и использоваться для проведения активных текущих операций. Это положительно отразится на стоимости целевого кредита для застройщика. Также положительным моментом будет являться залог объекта недвижимости у банка как обеспечение исполнения обязательства.

Чем рискуют дольщики?

1. Денежные средства на счетах эскроу застрахованы Агентством по страхованию вкладов в размере всей суммы, но не более 10 млн руб. Жилое помещение большей стоимости, что характерно для квартир в Москве и Санкт-Петербурге, не страхуется на случай банкротства банка в части, превышающей указанную сумму. То есть в данном случае есть риск потерять деньги

Поэтому для размещения средств на счете эскроу важно выбрать надежный банк.

2. Сдача объекта недвижимости в эксплуатацию считается исполнением обязательства застройщиком по договору долевого участия. Это основание для перечисления банком денежных средств со счета эскроу на счет застройщика. При этом если квартира имеет скрытые недостатки, которые проявятся после ее оформления в собственность дольщика, перечисленные банком деньги вернуть не удастся.

3. На денежные средства, хранящиеся на счете эскроу, банк не начисляет проценты. Поэтому в условиях инфляции они обесценятся за время строительства многоквартирного дома, которое длится в среднем около двух лет.

В случае если дольщик решит расторгнуть договор долевого строительства, ему вернут сумму, которую он заплатил по договору, т.е. деньги, которые существенно обесценятся. С учетом прогнозируемого роста стоимости недвижимости вновь заключить договор на участие в долевом строительстве аналогичной квартиры не получится.

Понятие эскроу-счета

Чтобы понять выгоды введения обязательного использования подобных счетов, нужно разобраться, что это и узнать особенности нового способа вклада в долевое строительство. Под термином понимается специальный счет в банке, на который дольщик переводит денежную сумму, обозначенную в договоре с девелопером. Они не передаются застройщику до момента сдачи жилья в эксплуатацию и выдачи ключа от новой квартиры вкладчику. Подобный сделка похожа на аккредитив — банк “замораживает” средства, и выступает в качестве гарантии защиты денег граждан. Однако есть и отличия:

- Расторгнуть договор можно на основании дополнительных условий, прописанных в соглашении. Одностороннее аннулирование соглашения со стороны внесшей деньги стороны без уведомления второго участника сделки, как в случае с аккредитивом, не допускается.

- Отдельно прописывается время, когда девелопер получит расчет — заблокированные при заключении договора о долевом строительстве средства.

- Упрощена процедура открытия счета. Оно производится автоматически, тогда как для аккредитива предусмотрен ряд финансовых формальностей, усложняющих использование подобных сделок.

Переход на эскроу-счета начался еще в 2018 года. Но застройщиков подобная возможность не привлекает. На 1 ноября 2018 года по всей России возводилось всего 9 объектов с применением эскроу-счетов, сообщает Национальное объединение застройщиков жилья. С какого числа девелоперов обязали проводить сделки только с участием финансовых организаций в качестве посредника? 1 июля 2019 года станет отправной датой нового способа взаимодействия дольщиков и застройщиков. Со дня, когда вступает в силу изменение ФЗ №214-ФЗ, эскроу-счета становятся обязательными. Разница между прошлым механизмом сотрудничества с застройщиком и текущим очевидна. Девелопер не получит деньги вкладчиков, пока не выполнит обязательства по ДДУ. Соответственно, граждане смогут вернуть деньги, если обстоятельства не позволяют фирме закончить строительство обещанного дома.

Как обеспечат сохранность денежных средств дольщиков?

По новым правилам между банком, покупателем недвижимости и застройщиком будет заключаться договор счета эскроу. По договору банк (эскроу-агент) открывает специальный счет. На него перечисляются денежные средства покупателя (владельца счета – депонента) для передачи их застройщику (бенефициару).

До ввода в эксплуатацию объекта недвижимости дольщик должен внести денежные средства на счет эскроу в сроки и размере, которые установлены договором участия в долевом строительстве. Если для осуществления строительства застройщик взял кредит, дольщики вносят средства на счета, открытые в банке, который предоставил этот кредит.

Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве на срок, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию объекта недвижимости, указанный в проектной декларации.

Перечисленные средства блокируются. Застройщик не получит к ним доступ, пока не будет сдан объект недвижимости. Причем до этого момента распорядиться ими не смогут также банк и покупатель. То есть на время действия договора счет заморожен, и по нему не совершаются никакие операции. Иные денежные средства зачислить на него нельзя. Наложить арест на счет, приостановить операции либо списать средства тоже не получится. Также на денежные средства не начисляются проценты.