«Подводные камни» для дольщиков

Из-за несовершенства нынешней схемы дольщики несут финансовые потери, говорит руководитель юридического департамента агентства недвижимости «Бон Тон» Дмитрий Логинов.

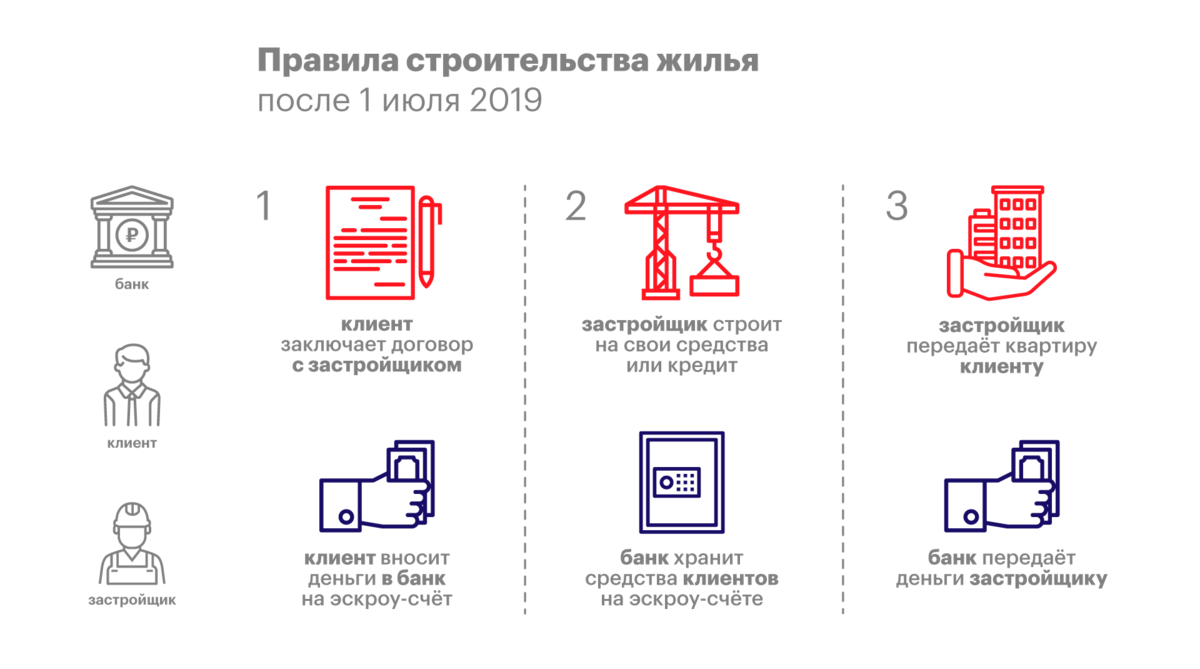

Как напомнил эксперт, 25 октября прошлого года Владимир Путин поручил правительству организовать поэтапный переход первичного рынка недвижимости от долевого строительства к проектному финансированию. Эксперт отмечает, что при новой схеме с покупателями квартир в новостройках, как и раньше, должны заключаться договора долевого участия (ДДУ), но оплата по ним будет переводиться не напрямую застройщику, а на спецсчет эскроу в банке, где деньги будут храниться до сдачи объекта в эксплуатацию. Застройщик может получить эти средства только после того, как передаст дольщику готовую квартиру. Если же строительство дома будет заморожено, дольщик сможет забрать свои деньги и выйти из проекта.

Теоретически такая схема должна полностью исключить риски для дольщиков, но на практике все обстоит иначе, говорит Логинов. Сторонники нововведений стараются не отмечать, что дольщик может вернуть свои деньги только, расторгнув ДДУ, то есть отказавшись от приобретенной квартиры. Но если он по-прежнему собирается претендовать на объект, придется пройти через все сложности, связанные с процедурой банкротства застройщика. И в этом случае правовое положение дольщиков со счетами эскроу почти ничем не отличается от статуса «обманутых дольщиков», поясняет Логинов.

При этом, по словам эксперта, не возвращать назад свои деньги, будучи взамен включенным в реестр кредиторов обанкротившегося застройщика, дольщик может по ряду причин.

Основная – некомпенсационность эскроу-счетов. Согласно закону, банк не начисляет проценты на деньги, которые хранятся на таких счетах. Так, дольщику вернут ровно ту сумму, которую он заплатил. Так как в среднем строительство многоквартирного дома в России занимает 1,5-2 года, а прогнозируемая Центробанком инфляция составляет 4%, за время нахождения на спецсчете деньги обесценятся как минимум на 6-8%. И то, если уровень инфляции не превысит ожидаемые показатели.

Еще одним «но» является прогнозируемое подорожание недвижимости. Эксперты оценивают, что в ближайшие годы квадратный метр жилья может вырасти в цене на 20-30%, в связи с этим дольщик сталкивается с непростым выбором. Что в результате будет выгоднее: дождаться квартиры по ранее заключенному ДДУ, сроки которого будут сдвинуты на 2-3 года вперед, или забирать с эскроу-счета деньги, которых уже не хватит для покупки квартиры такой же площади?

Еще сложнее придется гражданам, привлекающим для покупки кредитные средства: при использовании эскроу-счетов они потерпят убытки. Ипотечные заемщики, приобретающие квартиру по ДДУ, за свой счет оплачивают только первоначальный взнос, а остальную сумму (так называемое тело кредита) дает банк. В результате на счете эскроу хранится полная стоимость объекта долевого строительства, а его покупателю приходится каждый месяц вносить платежи по ипотеке. Стоит отметить, что при этом дольщик погашает не только тело кредита, но и выплачивает банку проценты (на сегодняшний день ипотечная ставка в среднем составляет 8-9% годовых). Если же объект перейдет в разряд долгостроя, при выходе из проекта дольщик получит лишь первоначальный взнос и часть тела кредита, которую успел выплатить банку к моменту расторжения ДДУ. Выходит, что около 2-х лет он выплачивал проценты, которые никто возвращать не будет.

Теоретически у дольщика есть право в судебном порядке взыскать средства с застройщика, но поскольку тот уже будет в стадии банкротства, получить какие-либо деньги вряд ли удастся. Кроме того, в этом случае будет присутствовать тот же фактор обесценивания денег из-за инфляции, поэтому общая картина не такая уж и радужная, поясняет Логинов.

Эксперт резюмирует недостатки новой схемы: дольщики, которые предпочтут быстро вернуть свои деньги со счетов эскроу, понесут финансовые потери, а те, кто решит дожидаться своей квартиры по ДДУ, пополнят ряды обманутых дольщиков. Но поскольку с 1 июля следующего года использование эскроу-счетов станет обязательным, есть надежда, что власти пересмотрят законодательные механизмы, отмечает Логинов. Сегодня такие предложения обсуждаются на уровне Госдумы и правительства.

Какие плюсы и минусы несет новый закон?

Любое изменение правил и законов несет свои плюсы и минусы для продавцов и покупателей недвижимости. Рассмотрим их подробнее.

Для покупателя:

Самый главный плюс новой системы расчетов – это надежность. Теперь даже если девелопер обанкротится, можно будет вернуть свои деньги. Также не нужно больше проверять надежность застройщика (теперь это будет задача банков).

Тем не менее, эта схема «таит в себе» и новые риски для покупателей:

- Все деньги на эскроу-счетах застрахованы Агентством по страхованию вкладов. Правда максимальная сумма страховки — всего 10 млн. руб. И если в регионах такого лимита вполне достаточно на покупку практически любой недвижимости, то покупатели коттеджей и таунхаусов в Московской или Ленинградской областях рискуют не вернуть все свои деньги, в случае банкротства банка;

- Если у депонента есть долги по алиментам, неоплаченные штрафы или налоги, то банк имеет право списывать задолженность с эскроу-счета. Более того, после принудительного списания задолженности, будет считаться, что покупатель не выполнил свои обязательства перед застройщиком, а договор может быть расторгнут в одностороннем порядке;

- Покупатель больше не сможет получить от застройщика неустойку или штраф. Причина в том, что теперь все обязательства обеспечивает банк. В случае если девелопер допустил просрочку сдачи дома или коттеджа, для покупателя остается возможность только расторгнуть договор и получить деньги назад.

Для продавца (застройщика):

Очевидно, что новый порядок несет для застройщиков коттеджных поселков больше минусов, чем плюсов:

- Самый главный из них — у девелоперов теперь не будет прямого доступа к деньгам покупателей. Все расчеты между сторонами должны проходить исключительно через банковские счета;

- Более того, застройщикам теперь запрещено брать деньги на строительство от покупателей напрямую, финансировать стройку должны банки;

- В свою очередь, банки, естественно, бесплатно работать не будут. Поэтому деньги на строительство будут выдавать в форме кредитов с процентами, приближенным к рыночным, что обязательно увеличит себестоимость жилья;

- Требования банков к застройщикам, обычно, более строгие, чем законодательные. Например, некоторые кредиторы просят, чтобы у застройщика был опыт ввода в эксплуатацию 75 тыс. кв. м. жилья. Как такое требование будут выполнять фирмы, которые специализируются на строительстве небольших поселков, неизвестно;

- Банки оставляют за собой право менять процентную ставку по кредитам, в зависимости от ситуации в экономике, что с нынешним нестабильным курсом рубля может привести к еще большему подорожанию жилья;

- По этой схеме застройщики по сути становятся «заложниками» конкретного банка. Они не могут его сменить, пригрозить уйти, а в случае его банкротства — рискуют остаться без денег вообще.

Однако, пожалуй самый главный недостаток новой схемы продаж новостроек – концентрация финансовых ресурсов среди одних и тех же банков и компаний, риск монополизации строительной отрасли.

Кредитных учреждений, которые готовы работать по этой системе, явно недостаточно. Хотя государство и утвердило список из 55 банков, которые могут кредитовать строительство, реальные программы на данный момент разработаны всего в 7 банках.

А как с плюсами? В строительстве многоквартирных домов по новому закону для крупных компаний есть плюс – большая стабильность. А вот в постройке небольших ЖК, поселков и загородной недвижимости плюсов нет, потому что, в большинстве случаев, финансовых ресурсов на стройку у компаний попросту не будет.

Можно ли снять деньги с эскроу-счета

Поступившие от дольщика средств банк блокирует. И по факту, кроме судебных приставов, снимать деньги никто не вправе. Однако закон предусматривает случаи, когда стороны смогут получить средства.

Дольщику

Ввод средств напрямую связан с расторжением договора долевого участия. Получить деньги дольщик может:

- При превышении срока депонирования — если застройщик просрочил сдачу объекта на срок, превышающий указанный в ДДУ.

- Если решение суда аннулирует соглашение.

- При расторжении контракта по соглашению сторон.

- Если девелопер отказывается завершать строительство.

- Самостоятельно расторгнув договор по основаниям, перечисленным в 15 статье ФЗ №214-ФЗ.

Дольщик также может реализовать незавершенный объект — совершить уступку прав требования по ДДУ. Как работает подобная схема? При продаже квартиры средства фактически остаются на счету, однако новый дольщик компенсирует внесенную сумму прежнему частнику строительства.

Застройщику

Всю сумму девелопер истребовать до окончания строительства не может. Однако разрешается изыскать 10% от внесенной на счет суммы при получении особого разрешения от государства. При оформлении последнего застройщик обязан указать причины снятия. А банк в свою очередь — проверить использование выданных денег по целевому назначению.

Новые препятствия для девелоперов

По словам главного финансового директора Группы «Эталон» Кирилла Багаченко, в глобальной мировой практике механизм депонирования полной стоимости жилья на счетах эскроу вплоть до окончания строительства практически не применяется. Как правило, застройщик получает их траншами по мере прохождения значимых стадий строительства. Если монолитный каркас уже есть, имеет ли смысл чрезмерно страховать клиента, храня все его деньги на спецсчете? Ведь из-за этого растут издержки застройщика и себестоимость строительства – а значит, и цены на квартиры, говорит эксперт.

Также, по словам Багаченко, девелоперы до конца не знают, как взаимодействовать с банковским обществом. Всё ещё не известно, во сколько будут обходиться деньги, привлекаемые застройщиками в виде кредитов для ведения строительства.

Судя по имеющейся информации, необходимо убеждать Центральный Банк РФ (далее-регулятор) смягчать условия для застройщиков, поскольку мы говорим, что банки могут бесплатно пользоваться средствами на эскроу-счетах. Но это не совсем так: есть отчисления в АСВ, операционные издержки, и деньги будут эффективно обходиться примерно в 1,8-2%. Следовательно, сложно будет выдавать их менее чем под 4-4,5%. Багаченко надеется, что регулятор сможет каким-то образом добиться снижения ставок.

Минусы эскроу-счетов

Их куда больше, чем плюсов. Самый очевидный — рост цен на жилье. Если раньше застройщики предлагали скидки при участии в долевом строительстве, с 1 июля подобная мера теряет смысл. Ведь компания получит деньги только после окончания строительных работ.Для юридических лиц, работающих в сфере строительства, невыгодны эскроу-счета и по другой причине. Придется брать кредит в банке, если собственных средств для возведения здания не хватает. Соответственно, расходы фирм возрастут из-за необходимости выплачивать проценты.Для дольщиков также припасено несколько неприятных сюрпризов:

- Внедрение новой системы расчетов снимает с застройщиков обязательство предоставлять иное обеспечение сделки. А насколько надежен новый вид обеспечения пока неизвестно — банки тоже могут закрываться.

- Если у вложившегося физического лица возникают долги по исполнительным документам, приставы могут принудительно взыскать деньги с эскроу счета. Гражданин признается не выполнившим обязательства по договору долевого участия и лишается возможности приобретения нового жилья.

- Взыскивать неустойки и штрафы с застройщиков станет сложнее.

Есть еще один недостаток, актуальный как для застройщиков, так и для дольщиков. Эмиссия средств, находящихся на эскроу-счетах не предусмотрена. В ДДУ указана стоимость объекта. И увеличиться или уменьшиться она не может. То есть защита от инфляции, в качестве которой выступает целевая проектная эмиссия не предусмотрена. Так что стороны вполне могут потерять определенные суммы.Само понятие долевого строительства меняется. Улучшиться или ухудшится ситуация на рынке недвижимости — покажет время.

Как застройщики обходят требование об эскроу-счетах?

С 1 июля 2019 года стали обязательны эскроу-счета, но если у застройщика уже были проекты, он мог работать по старой схеме. Для этого нужно было соблюсти два условия:

- продать 10% квартир;

- построить объект на 30%.

И в июле прошлого года застройщики массово продавали квартиры дочерним компаниям и искусственно подогревали спрос, чтобы соответствовать первому критерию. Затем дочерние компании, а иногда и сотрудники, перепродавали квартиры по договору переуступки — это законом не запрещено.

Еще одним вариантом обхода эскроу-счетов может стать краудфандинг — сбор денег через инвестиционные площадки. Идея такая: люди или компании скидываются понемногу для достижения какой-либо цели, которая не противоречит закону. Это может быть разработка компьютерной игры, открытие ресторана для котов или строительство дома.

Теоретически краундафинг могут использовать застройщики, у которых есть идеи и опыт, а денег нет. Этим способом могут злоупотреблять и крупные компании с деньгами, чтобы не работать с эскроу-счетами, но вряд ли краундафинг на многоквартирные дома станет массовым явлением — слишком высокие риски.

Если у вас тоже есть вопросы по эскроу-счетам, задавайте в комментариях, постараемся ответить.

Квартира не всегда дорого

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

Суть эскроу-счета

В течение многих лет государство спокойно наблюдало за тем, как застройщики обманывали дольщиков, фактически забирая у них их деньги и оставляя без квартир. К 2018 году ситуация обострилась настолько, что не замечать её стало уже невозможно. И Правительство после мучительных раздумий предложило реформу механизмов финансирования и рефинансирования жилищного строительства, реализация которой должна обеспечить безопасность и надежность вложений средств граждан в строительство жилья, минимизировав появление новых обманутых дольщиков.

Целью всего этого, по-видимому, было пресечение обмана дольщиков на рынке жилья, особенно когда вопрос обманутых дольщиков затрагивает жилье, строящееся по ипотечным программам с использованием кредитов.

С 1 июля 2019 года эскроу-счета стали обязательны для привлечения денег по всем проектам жилищного строительства, в том числе по договорам долевого участия.

Так, что же такое эскроу-счета?

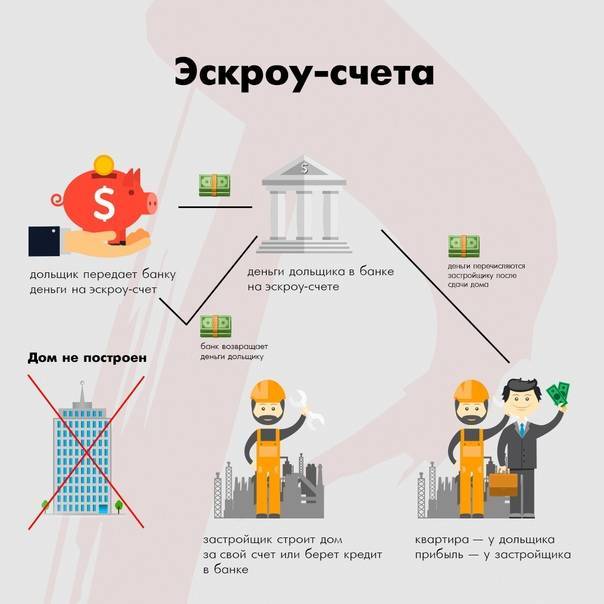

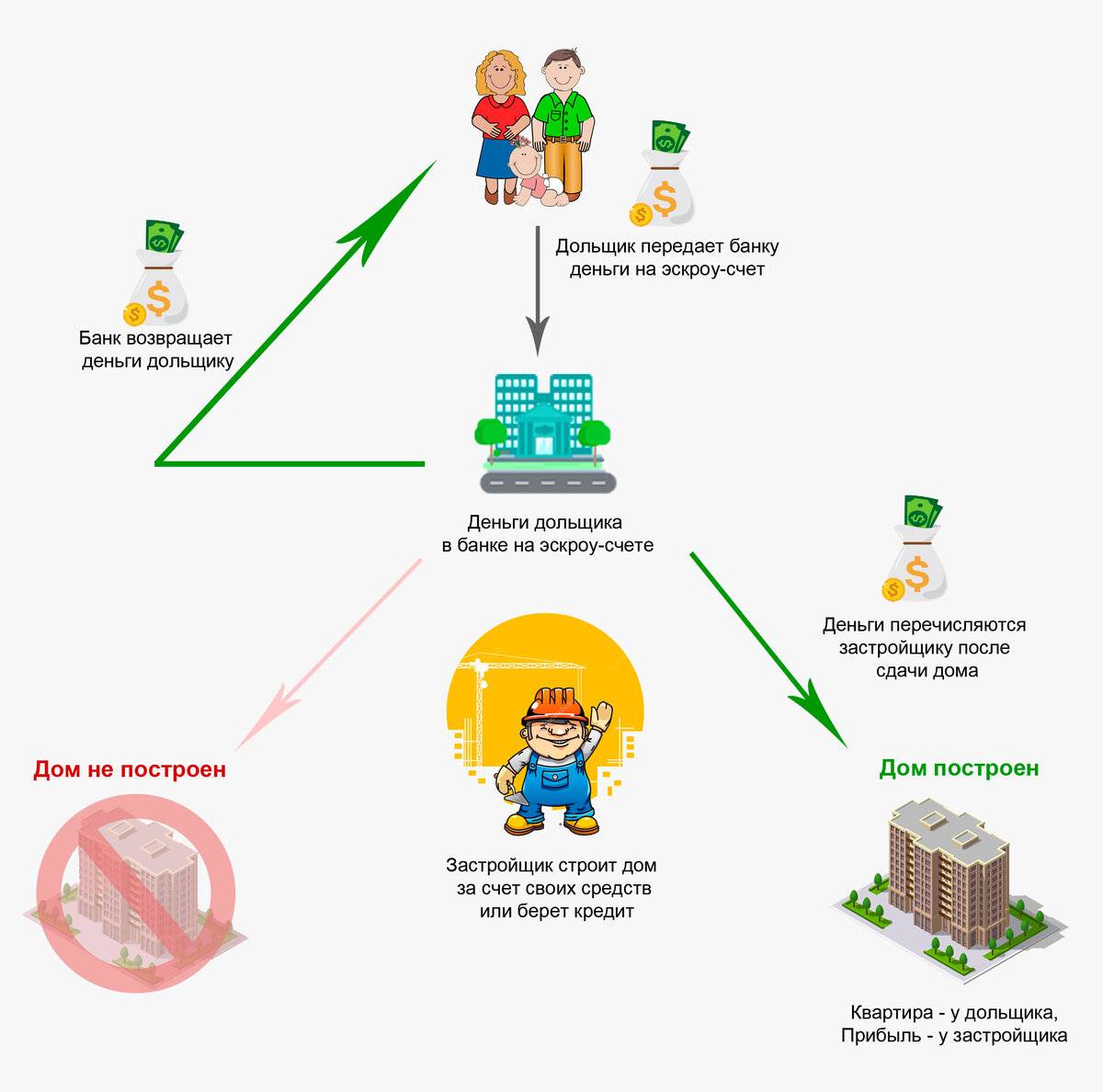

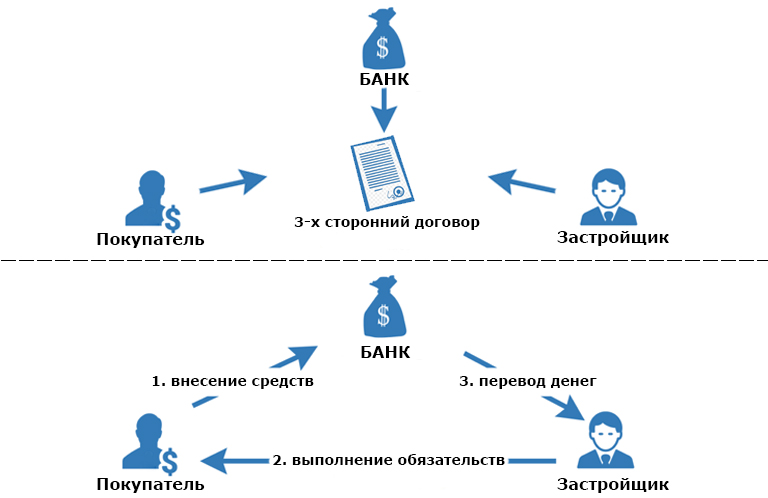

Счет эскроу — это особый банковский счет. На него покупатель квартиры зачисляет деньги, предназначенные для оплаты квартиры. На этом счете деньги блокируются. Передача средств продавцу возможна только при выполнении условий, перечисленных в договоре между покупателем и застройщиком. Банк выступает в качестве гаранта. Он проверяет качество исполнения обязательств каждой из сторон. То есть, говоря простыми словами, в сделке появляется еще одно звено контроля — это банк.

Такая схема, по мнению авторов нововведений, должна защитить дольщиков в случае банкротства компании-застройщика или срыва сроков строительства. Основная цель введения эскроу-счетов, прежде всего, снижение рисков в случае банкротства застройщика и срыва сроков строительства.

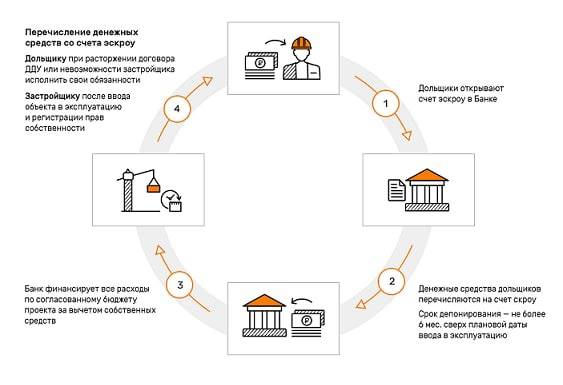

Если в течение срока действия эскроу-счета условия, указанные в договоре (в частности, договоре долевого участия), не выполняются, то деньги возвращаются покупателю. Но пока договор действует, покупатель не имеет доступа к деньгам на счете даже в случае крайней необходимости. Привлеченные средства до ввода строительного объекта в эксплуатацию замораживаются в уполномоченных банках на эскроу-счетах. А вместо этих средств банки дают застройщикам в долг свои деньги в рамках проектного финансирования.

В случае расторжения, прекращения или одностороннего отказа одной из сторон (дольщика или застройщика) от договора, денежные средства, внесенные на счет эскроу, возвращаются дольщику и (или) банку, предоставившему кредит на оплату цены договора. Тем самым дольщикам гарантируется, что их средства не будут растрачены застройщиком, и они получат назад свои деньги либо получат квартиры, если никаких проблем при строительстве не возникнет.

Обращаем внимание на то, что денежные средства дольщиков на счетах эскроу подлежат обязательному страхованию на случай отзыва у банка лицензии на совершение банковских операций или введения Банком России моратория на удовлетворение требований кредиторов. Возмещение выплачивается в размере 100% размещенных на счете эскроу средств, но не более 10 млн рублей

Как и на открытие и ведение любого счета, эскроу-счет также регулируется договорными отношениями, предусмотренными ст. 926.1 Гражданского кодекса РФ. Договор об открытии эскроу-счета подписывается каждой из трех сторон, а именно:

- покупателем квартиры, так как именно его деньги вносятся на счет;

- продавцом квартиры;

- агентом, то есть банком.

В договор включаются следующие условия:

- предмет или сумма денежных средств, подлежащая зачислению, с указанием валюты;

- порядок действий банка (как гаранта) после того, как стороны сделки исполнят свои обязательства;

- права и обязанности покупателя и продавца;

- порядок разрешения споров. Если покупатель и продавец находятся в разных регионах, можно указать, в каком суде будет рассматриваться иск в случае, если стороны не смогут решить проблему в досудебном порядке;

- порядок и условия расторжения договора;

- реквизиты всех сторон, заключающих договор, в том числе банка-агента.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Эскроу растет

Согласно новым правилам, по которым рынок живет уже год, деньги дольщиков поступают не напрямую застройщику, а на специальный счет эскроу в банке, который является гарантом сохранности средств покупателя. Деньги со счета девелопер может получить только после окончания строительства, а в случае нарушения обязательств банк вернет их дольщику. Деньги на строительство застройщики получают за счет проектного финансирования – то есть по сути кредита в том же банке, но под более низкий процент.

Незадолго перед вступлением в силу поправок к 214-ФЗ они были существенно смягчены. Новостройки, готовые не менее чем на 30% и распроданные не менее чем на 10%, разрешили продавать по старым правилам. А для комплексных проектов и системных застройщиков были установлены даже более низкие требования. Поэтому подавляющее большинство столичных новостроек сохранили старую схему продаж (см. «Час X настал: что будет с новостройками после перехода на эскроу-счета»).

Сейчас доля новостроек, продающихся через счета эскроу, постоянно растет, поскольку все новые корпуса выводятся на рынок по этой схеме продаж. Если год назад доля столичных новостроек, продающихся через эскроу-счета, составляла около 20%, то сейчас на эскроу приходится уже около трети квадратных метров в общем объеме предложения (35%, по данным «Дом.рф» на апрель 2020 года). При этом Москва занимает лишь десятое место по этому показателю. «Это связано с тем, что в Москве изначально больше проектов смогли работать по старым правилам – то есть были готовы более чем на 30% и распроданы более чем на 10%. К тому же в Москве больше системообразующих застройщиков и крупных комплексных проектов, для которых были сделаны послабления при переходе на эскроу-счета», – объясняет руководитель проектов IRN.RU Юлия Рышкина.

Данные «Метриум», где считают долю в квартирном выражении, даже выше: на сегодня около 52% строящихся квартир в московских новостройках массового сегмента реализуется с использованием эскроу-счетов. Еще в первом квартале 2020 года этот показатель составлял 39%. «Столь заметный скачок обусловлен выходом нескольких новых проектов, в одном из которых сосредоточено 14% от всех строящихся в Москве массовых квартир», – говорит управляющий директор компании «Метриум» (участник партнерской сети CBRE) Надежда Коркка.

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

Участники:

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Отсечь неудачников

Как утверждают банкиры, в доведении до ума новостроек в первую очередь заинтересованы даже не дольщики, а банки, выдающие проектное финансирование и открывающие счета эскроу. У дольщиков всегда есть шанс в сложной ситуации в новостройке, продающейся по новым правилам, забрать свои деньги. Банку вернуть выданный кредит может быть куда проблематичнее. Основной источник его погашения — те самые средства дольщиков, что до окончания строительства хранятся на счетах эскроу. Если застройщик, не выполнив своих обязательств перед дольщиками, не получит доступ к этим деньгам, то и с банком расплатиться не сможет.

Более того, с переходом на эскроу банкам взаимодействовать с застройщиками стало сложнее.

Сергей Бессонов, вице-президент Сбербанка:

«С внедрением этого механизма увеличились риски банков, так как они участвуют в структуре проекта большей суммой (базово — до 85% от бюджета проекта финансируется банком). А при старой схеме риски распределялись между застройщиком, банком и дольщиками. Участие банка составляло до 70% от бюджета проекта, при этом часть кредита могла быть погашена на стадии строительства за счет средств от реализации квартир».

Поэтому в первую очередь банк еще в момент принятия решения о выдаче проектного финансирования стремится минимизировать возможную проблему недостроя. «Банк оценивает адекватность всех заявленных параметров как с точки зрения финансов, так и с точки зрения маркетингового потенциала,— объясняют в банке “Открытие”.— В расчет принимаются все возможные параметры и детали: опыт и репутация застройщика, наличие и чистота исходно-разрешительной документации, расположение и перспективы площадки строительства, адекватность класса жилья местоположению и текущей рыночной конъюнктуре, бюджет строительства, цены и темпы планируемых продаж, архитектурно-планировочные решения. Основная цель такого кропотливого анализа — минимизация риска неудачи проекта с точки зрения как незавершенности строительства, так и невозможности продать квадратные метры в расчетном количестве в заявленные сроки».

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Плюсы и минусы

Скорее всего, все плюсы и минусы проявят себя в последующие месяцы работы нового механизма. Пока предварительные оценки.

Преимущества:

- Максимальное снижение финансового риска для всех участников сделки.

- Возможность переводить деньги безналичным путем, а также хранить другое ценное имущество.

- Незначительная комиссия за обслуживание, а при долевом строительстве – полное ее отсутствие.

- Участие в программе страхования вкладов и повышенная сумма возмещения в случае использования счета для сделок с недвижимостью.

- Застройщик не заинтересован в затягивании сроков строительства. Сдал дом – получил деньги.

- Запрет на принудительное взыскание и арест имущества на счете.

Недостатки:

- Возможное удорожание стоимости жилья из-за необходимости использования застройщиками заемных денег.

- Для некоторых сделок сумма возмещения при банкротстве агента в 10 млн рублей недостаточна (например, покупка бизнеса, элитного жилья). Надо открывать несколько счетов, что не очень удобно.

- Отсутствие индексации денег на счете. При долгосрочных сделках деньги постепенно обесцениваются. В случае невыполнения продавцом своих обязательств агент вернет покупателю всю сумму. Но с учетом инфляции это будут уже совсем не те деньги, да и время окажется потерянным.