Как договориться с банком

Ипотечный кредит – сложный и долгосрочный финансовый продукт. Банки готовы выдавать несколько миллионов рублей на 15-20 лет под небольшие проценты, что само по себе – уже большой риск. Соответственно, при возникновении проблем кредиторы будут по максимуму пытаться урегулировать их, прежде чем идти в суд и продавать квартиру с торгов.

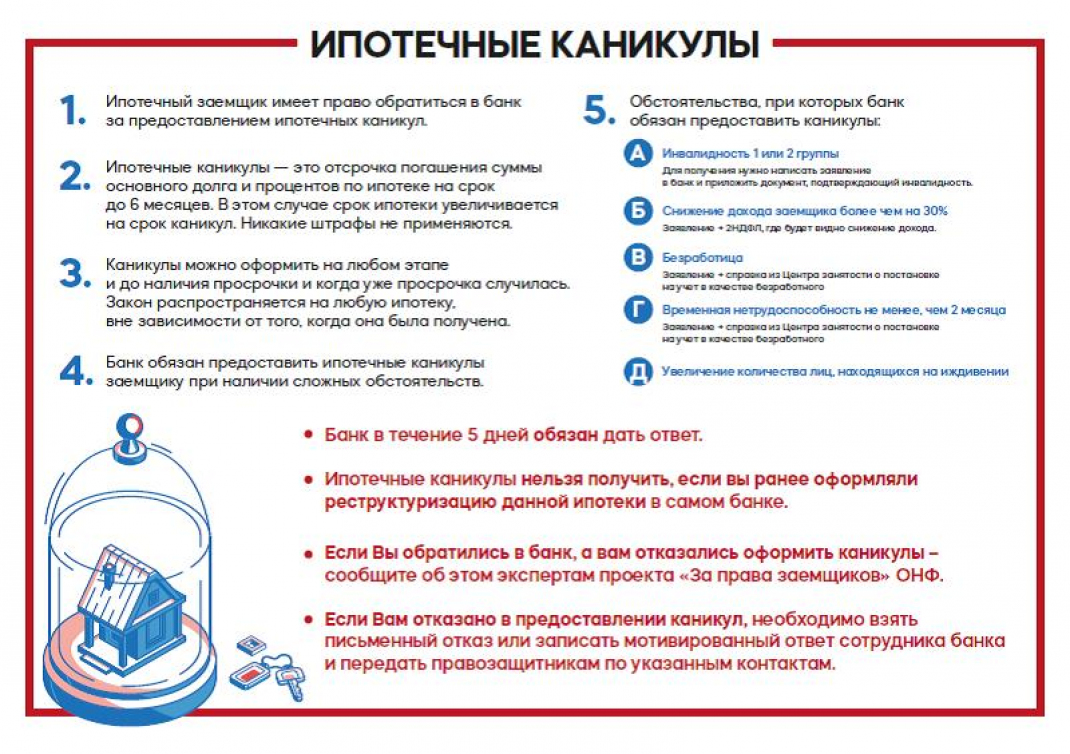

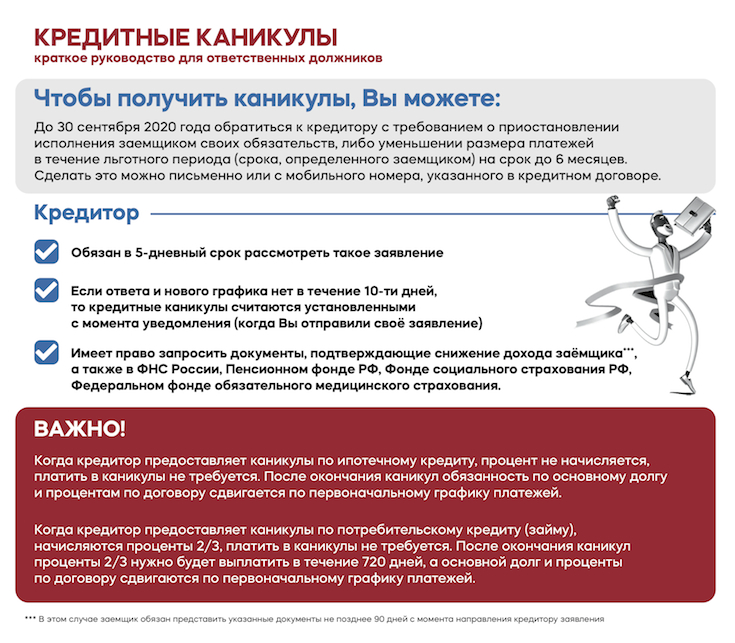

Оптимальный вариант для заемщика, у которого возникли проблемы – уйти на ипотечные каникулы. Они появились в 2019 году и предполагают приостановку платежей на срок до 6 месяцев – без штрафных санкций, лишних процентов и испорченной кредитной истории. Как рассказывает Надежда Коркка из компании «Метриум», условия ипотечных каникул такие:

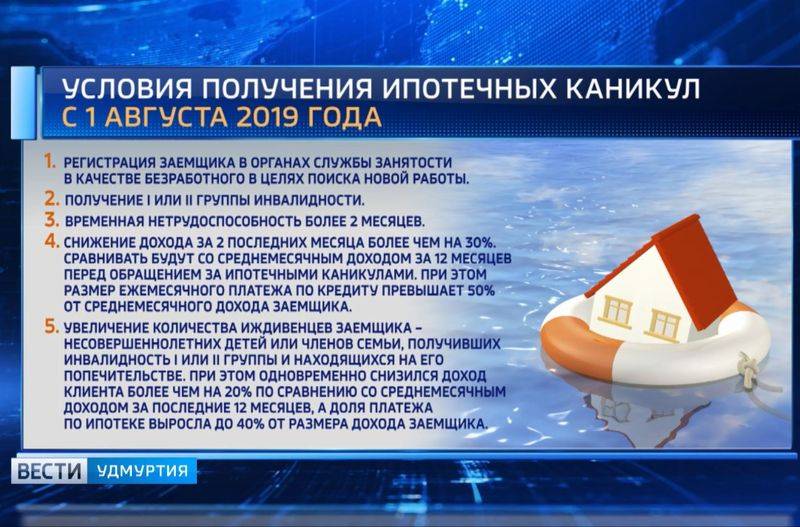

- нужно, чтобы материальное положение заемщика ухудшилось. Оснований может быть несколько: потеря работы, снижение доходов на 30% и больше, появление новых иждивенцев, больничный дольше 2 месяцев, оформление инвалидности I или II группы. Все это подтверждается документами;

- заемщик должен обратиться в банк с заявлением и подтверждающими документами (автоматически кредитные каникулы не включаются);

- жилье должно быть единственным для заемщика;

- платежи снижаются или останавливаются на срок до 6 месяцев, а срок действия кредитного договора продлевается на срок каникул;

- воспользоваться каникулами можно только один раз за весь срок действия кредитного договора.

Важно, что эти каникулы никак не связаны с коронавирусом – в 2020 году действовали еще одни каникулы (не только для ипотеки), но оформить их уже нельзя. Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит

Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования.

Есть вариант и с рефинансированием – но нужно помнить, что рефинансировать кредит в своем же банке под более низкий процент не получится. А если у клиента снизились доходы, или он допустил несколько просрочек, другой банк ему просто откажет в рефинансировании. Единственный вариант – попытаться снизить ставку по своему кредиту в своем же банке. Такое бывает, если клиент брал ипотеку давно, когда ставки были значительно выше, чем сейчас.

Если же все это не подходит, остаются запасные варианты:

- договориться с банком о добровольной и самостоятельной продаже залоговой квартиры. Так за нее можно выручить больше (банк попытается продать ее побыстрее и с потерями), и даже оставить себе часть стоимости квартиры, полностью погасив долг перед банком;

- как вариант, обменять ипотечную квартиру на более дешевую – но снова с согласия банка. Такие сделки достаточно сложные (один кредит погашается, а второй сразу же открывается), но так можно снизить сумму ежемесячного платежа;

- попытаться договориться с банком об особых условиях погашения – например, временно снизить сумму платежа, пока заемщик находится в сложной жизненной ситуации.

Однако единственный способ решить проблему, лишившись источника доходов – это продать квартиру и погасить полученной суммой весь кредит. Во всех остальных ситуациях (реструктуризация, рефинансирование, обмен, и т.д.) нужно, чтобы у заемщика был хоть какой-то денежный поток – иначе банку будет просто не о чем с ним разговаривать.

Кто может запросить льготный период?

Главное условие для заемщика — он должен реально находиться в затруднительном финансовом положении. Соответственно, такими обстоятельствами могут считаться представленные ниже факторы:

- Потеря работы. Заемщику следует встать на учет в Центр Занятости и представить в банк соответствующие документы.

- Тяжелое состояние здоровья, повлекшее инвалидность 1 или 2 группы. Заемщик представляет медицинские заключения и документы по инвалидности.

- Утрата трудоспособности. Наиболее часто это случается по причине травм, но могут присутствовать другие факторы.

- Падение доходов. Совместный доход супругов снизился на 30% и больше на протяжении двух месяцев, и взнос по ипотеке теперь составляет более половины общего бюджета.

- Положение, возникшее при рождении ребенка или при увеличении количества лиц, которые находятся у заемщика на попечении. Если одновременно падает уровень зарплаты на более чем 20%, а взнос составляет 40% от семейного бюджета, то заемщик вполне может рассчитывать на каникулы.

Интересно, что законодательно были приняты и условия, ограничивающие круг лиц, которые могут обратиться за каникулами:

- ипотечное жилье является единственной квартирой;

- размер кредита по ипотеке составляет до 15-ти млн. руб.

В каких банках можно оформить ипотечные каникулы?

on class=”infoblock”>

С момента принятия ФЗ № 76 все банки РФ не вправе отказать своим заемщикам в ипотечных каникулах. Теперь в ипотечном договоре имеется пункт, поясняющий право клиента на получение каникул по кредиту и на каких условиях они предоставляются. Наряду с этим некоторые финансовые учреждения разрабатывают индивидуальные льготные программы по отсрочке выплат, по сути являющиеся теми же каникулами.

К примеру, банк «Уралсиб» по заявлению ипотечного клиента может дать отсрочку по кредиту на строящееся жилье, в течении которой ему придется перечислять только 50% от стандартных платежей. И это независимо от того, единственная это у него квартира или нет.

А в ВТБ существует платная услуга по остановке выплат на один месяц без наложения штрафа (ей можно воспользоваться 1 раз в полгода). Сбербанк предоставляет заемщикам, приобретшим квартиру в строящемся здании, 50%-ю скидку на ежемесячные платежи на протяжении 3 месяцев, а также позволяет отложить выплаты на год или продлить срок кредитования (при возникновении непредвиденных финансовых затруднений). Все это время заемщику надо только погашать проценты по ипотеке.

ТОП наиболее популярных банков, где помимо оформления стандартных ипотечных каникул можно воспользоваться акционными предложениями по отсрочке:

- Уралсиб;

- Альфа-Банк;

- Росбанк;

- Россельхозбанк;

- Дельтакредит;

- Сбербанк;

- Банк Открытие;

- Инвестторгбанк;

- ВТБ 24.

Варианты кредитных каникул

Расскажем, как получить кредитные каникулы, на что обратить внимание при обращении. Какие варианты получения льготного периода доступны гражданам в 2022?

В силу закона

Государство старается поддержать заемщиков в сложной финансовой ситуации.

Ранее принимались нормативные акты для защиты заемщиков, бравших кредиты в иностранной валюте. С августа 2019 года начал действовать закон о кредитных каникулах по ипотеке.

Правила получения ипотечных каникул по Закону № 76-ФЗ:

заемщик должен подтвердить ряд обязательных условий — максимальная сумма кредита 15 млн. руб., тяжелая жизненная ситуация (какие нужны документы- ниже здесь ссылка на раздел Подтвердить условия);

ипотечная квартира является единственным жильем заемщика — этот факт проверяется по сведениям ЕГРН;

заемщик ранее не менял условия кредитного договора, не получал рассрочек или отсрочек по нему — при наличии этих фактов можно воспользоваться собственной льготной программой банка, но претендовать на каникулы по 76-ФЗ нельзя.

Льготный период по ипотеке дается на срок до 6 месяцев. Заявитель может сам указать, какой вариант ему подходит: снизить размер ежемесячных платежей на полгода, либо временно вообще освободиться от платежей.

Специальная государственная программа кредитных каникулы действовала в прошлом в связи с коронавирусом. Указ Президента РФ обязал банки давать отсрочку 6 месяцев, если у гражданина или ИП на 30% и более снизился доход. Заявления подавались в отделение банка, через онлайн-сервисы или по электронной почте. Программа закончилась в октябре 2020, и в 2022 такой обязанности у банков нет.

Узнать варианты списания ваших кредитов

По собственным программам банков — Сбер, ВТБ, другие

В 2022 банки предлагают свои программы кредитных каникул. В разных организациях условия отличаются по срокам действия и последствиям.

льготный период дают по ипотеке, потребительскому кредиту или кредитной карте;

отсрочка предоставляется на период до 2 лет (ипотека), на срок до 1 года (потребительский кредит, карта);

по сумме кредита ограничений нет, а основным условием, которое должен подтвердить заемщик, является снижение дохода на 10% и более;

Сбербанк может дать полную отсрочку на льготный период, установить платеж в размере 10% от обычного, оставить только сумму процентов.

Обращаем внимание, что точные условия предоставления кредитных каникул могут постоянно менять. Также банк вправе отказать в предоставлении льготного периода после проверки документов, сведений о заявителе. На собственные программы банков Закон № 76-ФЗ не действует

На собственные программы банков Закон № 76-ФЗ не действует.

Отсрочку по кредиту дают всего на месяц, по ипотеке — на 3. Заявитель обязан подтвердить пользование кредитом не менее 6 месяцев, не допускать просрочек по выплатам. Оставшийся срок по кредитному договору не должен быть менее 3 месяцев. Предоставление льготного периода в ВТБ является платной услугой — 10% от ежемесячного платежа, но не менее 1199 руб.

Аналогичные программы действуют во всех банках. Получить льготный период по платежам можно в своем банке, с которым заключен кредитный договор. Если вас не устраивают условия своего банка, можно выбрать другое кредитное учреждение, рассмотреть вариант с рефинансированием.

Реструктуризация задолженности по кредиту

Кредитные каникулы даются заемщикам, пока нет просрочек по платежам.

Если возникла просрочка, можно обратиться в банк за реструктуризацией долга. Что это такое? Основные условия реструктуризации:

банк и заемщик заключают дополнительное соглашение, меняют условия договора и кредитного графика;

суммы задолженности и остатка займа пересчитываются на новый срок, определяется сумма ежемесячного платежа;

по соглашению о реструктуризации заемщику могут дать отсрочку или рассрочку, чтобы восстановить платежеспособность.

При реструктуризации банк заново проводит полную проверку заемщика, от места работы и сумму доходов до размера обязательств по другим кредитам, займам. Процентная ставка при реструктуризации может измениться, но в 2022 ставки имеют тенденцию к снижению.

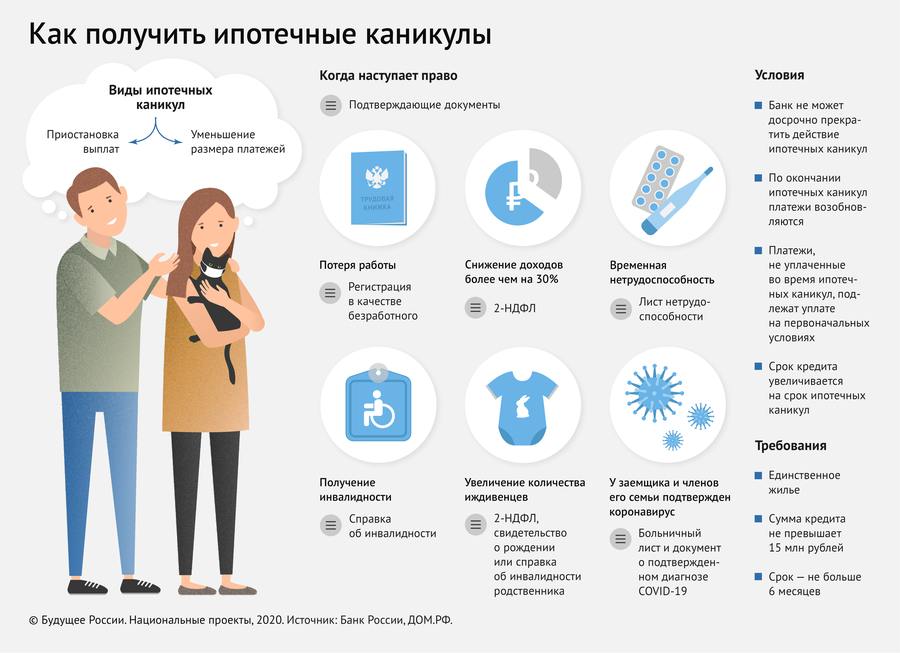

Что такое ипотечные каникулы, и как они работают?

Все о них слышали, но не все понимают, что из себя представляют ипотечные каникулы. Речь идет о периоде, в течение которого заемщик может уменьшить или вовсе прекратить выплаты банку на срок до 6 месяцев. Разумеется, это происходит не в одностороннем порядке, а с согласия банка.

Ипотечные каникулы регулируются ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ -«О потребительском кредите (займе)», изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019 законом. Это не частная инициатива банков, а законодательно закрепленные меры,поэтому кредитная организация обязана предоставить заемщику временную отсрочку по требованию. Но банк, конечно, будет уточнять и проверять, на каком основании предоставлять каникулы.

Условия, при которых можно претендовать на получение ипотечных каникул:

- Сумма кредита составляет не более 15 млн рублей

- Ранее не применялись ипотечные каникулы и не было рефинансирования

- Квартира, которая приобреталась в ипотеку, является единственным жильем

- Заемщик оказался в трудной жизненной ситуации

Только в случае соответствия всем этим пунктам можно рассчитывать на отсрочку. К тому же банк запросит подтверждающие документы. Особенно тщательно будут изучать жизненную ситуацию должника.

| Жизненная ситуация заемщика | Необходимые для подтверждения документы |

|---|---|

| Остался без работы | Справка из агентства занятости населения о том, что обратившийся поставлен на учет в качестве безработного |

| Среднемесячный доход за последние два месяца снизился более чем на 30% по сравнению со среднемесячным доходом за предыдущие 12 месяцев, и платеж по ипотеке составляет больше половины текущего дохода По новым поправкам: среднемесячный доход за последний месяц снизился более чем на 30% по сравнению со среднемесячным доходом за предыдущий год, и платеж по ипотеке составляет больше половины текущего дохода | Справка 2-НДФЛ |

| На содержании стало больше иждивенцев (несовершеннолетних детей, инвалидов 1 и 2 группы, родственников под опекой), при этом доход за последние два месяца снизился более чем на 20%, а расходы по ипотеке составляют больше 40% текущего дохода | – Свидетельство о рождении – Свидетельство об усыновлении/удочерении – Акт органа опеки и попечительства о назначении опекуна или попечителя – Справка об инвалидности (в случае инвалидности) – Справка 2-НДФЛ |

| Больничный, длящийся больше двух месяцев | Листок нетрудоспособности |

| Инвалидность 1 и 2 группы | Справка об инвалидности |

Каникулы

Что это такое

Кредитные каникулы — это отсрочка по погашению платежей, которую банк может предоставить заемщику на определенный период времени. Каникулы не подразумевают «прощение» долга, а лишь отодвигают срок его возврата за счет увеличения периода погашения или размера последующих платежей. По сути, это вид реструктуризации ипотечного кредита. Выгода для заемщика заключается в том, что у него появляется возможность решить свои финансовые проблемы в короткий срок, не уходя в просрочку, не выплачивая штрафов и не испортив свою кредитную историю.

«Живой интерес к такой опции со стороны заемщиков наблюдался на этапе ее разработки, года полтора назад, — рассказывает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. — Клиенты думали, что каникулы освобождают от уплаты части долга, а когда понимали, что платить все равно придется, но попозже, интерес к каникулам, как правило, теряли

Но важно, что эта опция есть, поскольку жизненные ситуации бывают самые разные»

Проблема на десятилетия вперед

Когда в апреле прошлого года правительство вводило программу льготной ипотеки под 6,5% годовых, выглядело это, по меньшей мере, странно. На тот момент куда более важным казалось поддержать тех, кто взял кредит до пандемии и теперь не может вносить платежи – но власти решили сделать так, чтобы кредитов стало еще больше. И это сработало: несмотря на все проблемы, 2020-й стал рекордным по объемам выдачи ипотечных кредитов.

Прошлый рекорд был установлен в 2018 году – тогда россияне взяли ипотеки на 3 триллиона рублей за один год. Потом строительный рынок начал постепенно приходить к более спокойному росту – с середины 2019-го начали действовать новые правила долевого строительства, а ставки по ипотеке почти не снижались.

Но в 2020 году было выдано ипотечных кредитов на 4,3 триллиона рублей, а всего (по данным на начало марта) россияне должны банкам 9,5 триллионов рублей. Для понимания, это примерно половина всех доходов федерального бюджета за год. Рынок жилья еще с прошлого года называют перегретым, но «охлаждать» его будут постепенно – сохранив льготную ипотеку после 1 июля 2021-го, но лишь в части регионов.

Правда, как оказалось, кризис не прошел мимо ипотеки – часть из тех, кто ввязался в историю с ипотечным кредитом на пике роста, по факту не может обслуживать свой долг. По официальным данным, на просроченные ипотечные кредиты приходится около 72 миллиардов рублей. На первый взгляд, это менее 1% от общего объема выдачи, но по факту цифры больше.

Так, многие клиенты предпочли уже реструктуризировать свои долги (продлив срок ради снижения платежа) – таких в портфеле у банков порядка 3%. И, как показывает практика, реструктуризация помогает далеко не всегда – вероятно, все 3% таких долгов в итоге станут проблемными.

Доля просроченных кредитов будет расти и дальше – как прогнозируют аналитики, в первой половине 2021 года это будет рост на 8-10%, а во второй – уже на 12-15%. Причин есть несколько:

- банки кредитовали клиентов слишком активно, не уделяя достаточно внимания оценке платежеспособности клиентов. В итоге кредиты получали те, кто уже скоро не сможет вносить по ним ежемесячные платежи;

- закончились все программы кредитных каникул, вводимых Центробанком. Сейчас у заемщика есть возможность только один раз уйти на кредитные каникулы (те, которые ввели еще до пандемии);

- жилье в продаже становится все дороже, но заработать на нем вряд ли получится много – доходность аренды постоянно падает. Те, кто покупал квартиру в ипотеку, надеясь погашать кредит, сдавая жилье в аренду, могут сильно прогадать.

Вообще же, как показывают расчеты, во многих регионах льготная ипотека оказала отрицательное влияние на заемщиков – с учетом роста цен на жилье, даже по низкой ставке платежи будут выше, чем при старых ценах и рыночных ставках. Но проблема еще серьезнее – взяв ипотеку по нормальной цене и высокой ставке, в будущем кредит можно рефинансировать под более низкий процент. Но ниже, чем средние 6% годовых по госпрограмме, ставки уже не будут – тогда как стоимость жилья фактически фиксируется на весь срок кредита.

Поэтому и те, кто покупал жилье в инвестиционных целях, вряд ли что-то выгадают, когда госпрограмма закончится. А платить-то нужно вне зависимости от обстоятельств.

Закон об ипотечных каникулах

Ипотечные каникулы — это льготный период в 6 месяцев, в течение которого кредитополучатель полностью или частично освобождается от необходимости вносить ежемесячные платежи. Согласно ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительском кредите (займе)» (изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019), банк не вправе отказать заемщику, обратившемуся с заявлением и документально подтвердившему ухудшение финансового положения. Своеобразной альтернативой каникулам является реструктуризация, позволяющая пересмотреть и смягчить условия кредитования. Однако в этом случае кредитор может отказать клиенту в процедуре, например, если посчитает доказательства ухудшения финансового положения недостаточно убедительными. При оформлении ипотечных каникул заемщик вправе требовать получения льготного периода. Фактически он ставит банковскую организацию перед фактом о своем решении.

Нецелевой ипотечный

кредит от 11.15%

Кредит предоставляется под залог имеющейся недвижимости.

до 65% от стоимостиимеющейся недвижимости

На срокДо 20 лет

Узнать больше

Важно понимать, что суть ипотечных каникул заключается во временной отсрочке платежей. Это значит, что в течение определенного времени заемщик вправе не платить по кредиту, но непогашенная сумма накапливается. По итогу ее все равно придется выплачивать

После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора

По итогу ее все равно придется выплачивать. После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора.

Согласно № 76-ФЗ от 01.05.2019, получение отсрочки платежей доступно по ипотечным кредитам, обеспечением которых выступает недвижимость. При этом объект должен быть единственным жильем заемщика. Это значит, что помимо этой жилплощади кредитополучатель не имеет в собственности другой. При этом не важен сам факт проживания на этой жилплощади. Например, если речь идет о возводящейся новостройке. На время строительства до получения ключей заемщик проживает по другому адресу, но будущая квартира в строящемся здании уже находится в его собственности. Наличие или отсутствие зарегистрированной недвижимости можно доказать с помощью справки из ЕГРН. Среди важных условий стоит отметить и то, что заем должен быть получен для личных целей, а не для бизнеса. То есть каникулами нельзя воспользоваться, если в ипотеку оформлен офис или производственное помещение.

Стоит ли обращаться за кредитными каникулами?

В связи с социальными и экономическими факторами, у многих граждан сформировалось критическое отношение к законодательным нововведениям.

Однозначно стоит оформить каникулы, если у Вас реально сложилось безвыходное положение и нет возможности платить по ипотеке. К сожалению, ипотечная недвижимость является залоговым имуществом, и в случае признания банкротства физлица или отсутствия оплаты взносов квартиру попросту заберут через суд. Соответственно, не нужно пускать ситуацию на самотек.

Законодатель предоставил возможность «получить передышку» в сложных обстоятельствах — так почему бы ей не воспользоваться?

Ниже мы изложим основные преимущества закона об ипотечных каникулах.

- У Вас не испортится кредитная история, если Вы воспользуетесь ипотечными каникулами.

- Вы можете вообще не платить полгода по кредиту, а вместо этого направить свободные ресурсы и свое время на улучшение финансового положения.

- Вам не нужно будет обивать пороги госструктур в поисках нужного документа — их список прост, и собрать пакет можно самостоятельно примерно за 2-5 дней.

- В зону действия норм закона входят почти все потенциальные заемщики — практически для всех такое жилье является единственным, а сумма кредитования в среднем составляет 4-6 млн. рублей (обратиться могут все, у кого сумма не превышает 15-ти млн. рублей).

- Действие документа распространяется на все российские банки и кредитные учреждения, выдающие ипотечные кредиты.

Какие возможности предоставляют кредитные каникулы

Льготный период дается на срок от 1 месяца до полугода по обязательствам, оформленным до 1 марта 2022 года. 106-ФЗ позволяет повторно получить каникулы по кредиту, если заемщик ранее воспользовался таким правом в 2020 году.

Можно оформить:

- Полноценные каникулы — то есть совсем отказаться от платежей на период от 1 до 6 месяцев;

- Частичные каникулы — позволяют снизить платежи до суммы, которая не оказывает негативного влияния на семейный бюджет. Например, полгода оплачивать только проценты по кредиту либо основную часть долга. Или пропустить только один платеж.

Выбор формы отсрочки закон оставляет за самим заемщиком. Отказать в требовании кредитор не имеет права, если кредитополучатель соответствует требованиям 106-ФЗ и предоставил все подтверждающие факт ухудшения финансовой ситуации документы.

Закон оставляет за заемщиком право выйти из каникул досрочно или же вносить посильные суммы внутри периода, при этом отсрочка продолжит действовать. Не запрещено и прервать досрочно льготный период, но некоторые эксперты рекомендуют этого не делать, а скопить за это время подушку безопасности.

Какими документами нужно подтверждать право на каникулы? Спросите юриста

Как взять ипотечные каникулы: пошаговая инструкция

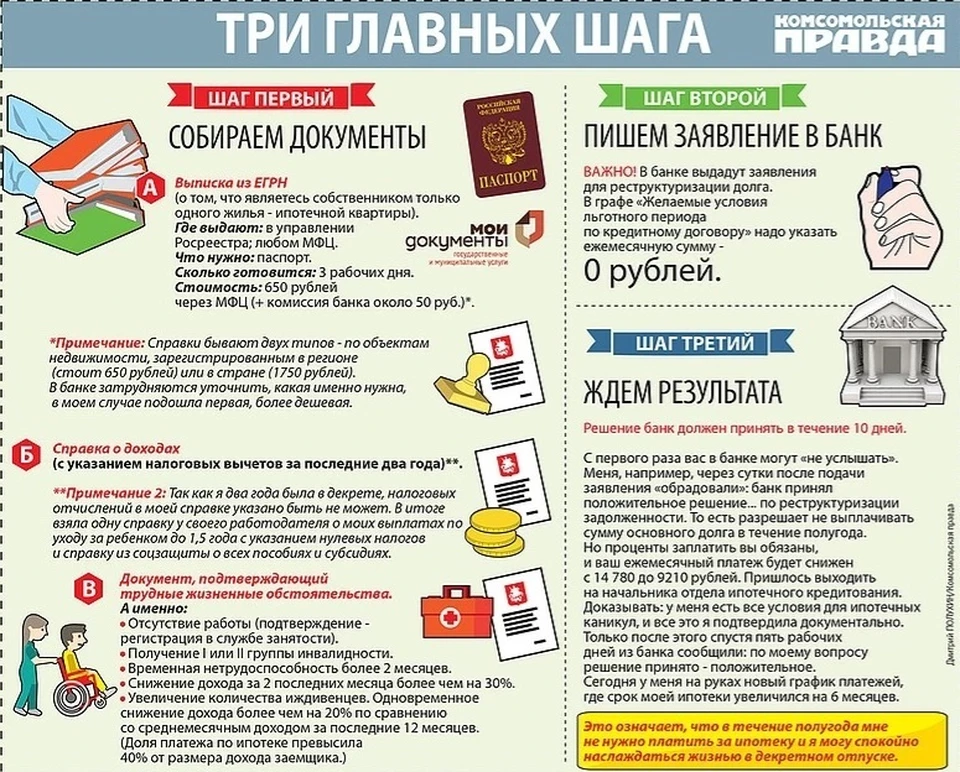

Чтобы получить отсрочку платежей по ипотечному кредиту, необходимо совершить следующие действия.

Шаг 1. Принятие решения о требовании ипотечных каникул

Временная отсрочка платежа по ипотеке будет выходом не для всех, поэтому нужно сначала просчитать наличие или отсутствие пользы от такого шага. Подробнее о плюсах и минусах ипотечных каникул читайте ниже в соответствующей главе.

Также необходимо понять, подходит ли ваша ситуация под условия ипотечных каникул, описанные в главе «При каких условиях банк дает ипотечные каникулы».

Шаг 2. Подготовка пакета документов

Для получения отсрочки по ипотечному кредиту вы должны предоставить в банк следующие документы:

- Паспорт гражданина РФ.

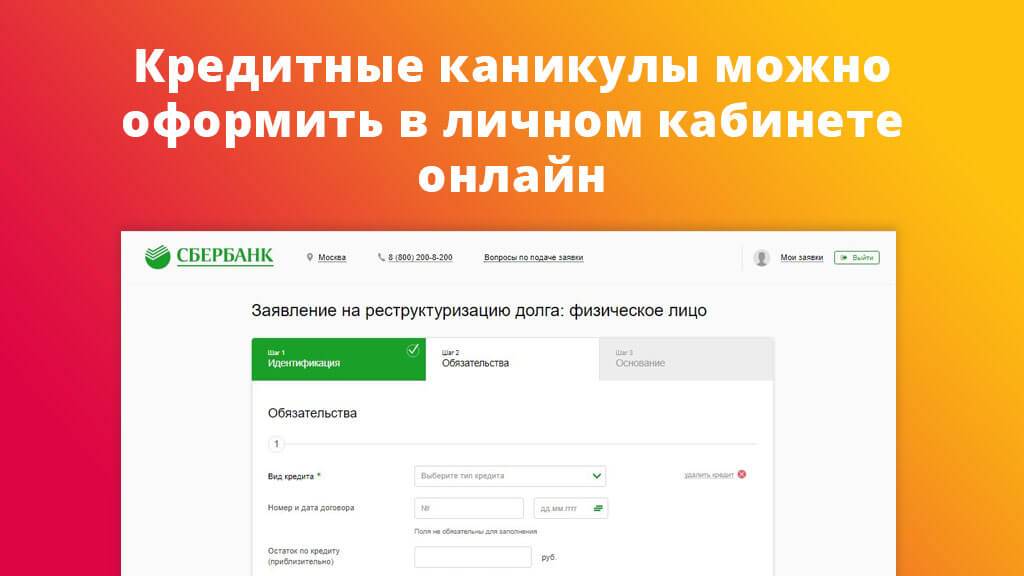

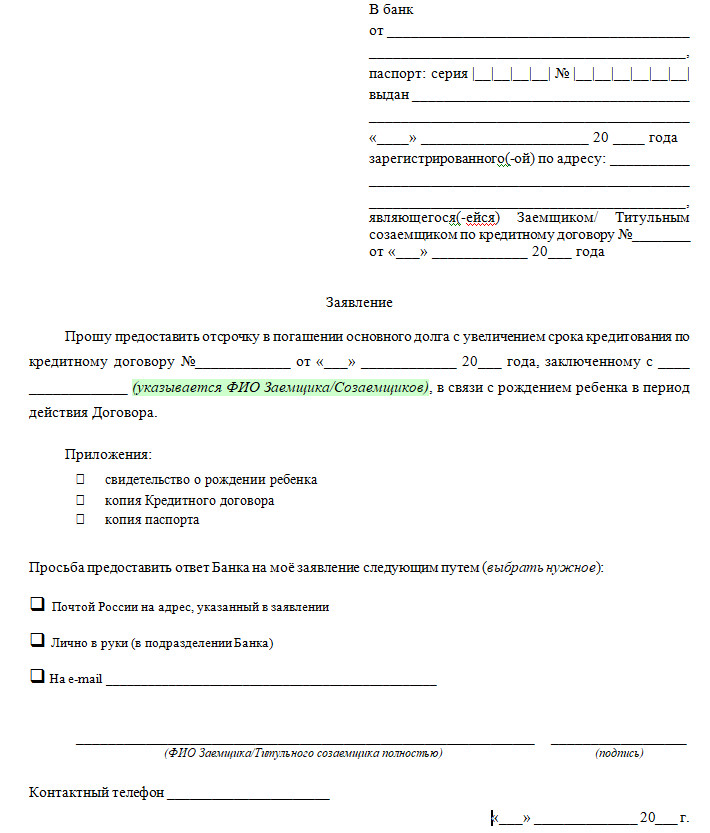

- Заявление заемщика. Также его называют «требованием заемщика». Рекомендуемая форма такого требования размещается на официальных сайтах банков. Например, у Сбербанка . Подписать документ должен как заемщик, так и все созаемщики по кредиту. В заявлении вы указываете тип вашей сложной жизненной ситуации, срок, на который хотели бы получить ипотечные каникулы, и вид отсрочки по платежам.

- Выписка из Единого госреестра недвижимости (ЕГРН), она подтвердит наличие у вас единственного жилого помещения. Этот документ выдается в Росреестре, он платный, стоит от 400 до 1800 рублей в зависимости от региона.

- Согласие залогодателя (если это не заемщик и не созаемщик — например, при ипотеке под залог недвижимости, находящейся в собственности третьих лиц — сейчас такие сделки практически не заключаются, но теоретически они возможны).

- Документы, подтверждающие наличие трудной жизненной ситуации.

В банк предоставляется один или несколько документов из следующего списка:

- справка о постановке на учет в службе занятости;

- справка об инвалидности;

- листок нетрудоспособности;

- справка 2-НДФЛ за текущий и предыдущий годы;

- свидетельство о рождении;

- свидетельство об усыновлении/удочерении

- акт органа опеки и попечительства о назначении опекуна или попечителя

- справка об инвалидности (в случае инвалидности)

Шаг 3. Передача документов в банк

Заявление и другие документы желательно подавать в том же офисе, где вы оформляли ипотечный кредит. Перед обращением лучше всего проконсультироваться на «горячей линии».

Шаг 4. Рассмотрение пакета документов в банке

Ожидать вердикта кредитной организации придется не более 5 рабочих дней. После этого банк должен сообщить об одобрении либо о мотивированном отказе. Если в течение 10 дней после подачи заявления ответа вам не направлено (и вы удостоверились в этом в самом банке, обратившись к специалисту, которому подавали документы), то ипотечные каникулы считаются вступившими в силу.

Шаг 5. Получение в банке нового графика платежей

Кредитная организация должна предоставить вам этот документ не позднее окончания периода ипотечных каникул. После завершения каникул вы платите кредит как обычно. Вам просто продлевают кредит на тот срок, что вы брали каникулы.Изменится ли при этом итоговая переплата по кредиту? Тут все зависит от вида выбранной вами отсрочки. Если заемщик в течение льготного периода выплачивал только проценты, переплаты по сравнению с обычным ипотечным кредитом у него не возникнет. Если же была полная или почти полная отсрочка платежей, банк начислит проценты за пользование кредитом как в льготный период, так и в период погашения невыплаченных в период отсрочки средств.

Каникулы по действующему кредиту

До подписания кредитного договора заемщик должен ознакомиться со всеми условиями. Вообще, по своей сути кредит устанавливает обязательства заемщика своевременно вносить платежи по графику, за просрочки начисляются штрафы, а это дополнительная прибыль для банка. Кредитор изначально не заинтересован в том, чтобы заемщик пропускал платежи и тема отсрочек, реструктуризации и каникул в подписанном договоре, обычно не оговаривается.

Если существует серьезная угроза относительно неуплаты кредита, то банк может пойти на некоторые уступки заемщику, но причины ухудшения финансового положения должны быть существенными. Причем обязательно требуется документальное подтверждение. К примеру, при увольнении с работы, предоставляют трудовую книжку, если обнаружено заболевание, то нужна справка от врача. Сбербанк практикует заключение кредитных каникул на 12 месяцев, при рождении ребенка.

Каникулы по ипотеке – это вид дополнительного соглашения между банком и заемщиком, при котором стороны согласуют порядок погашения долга без начисления штрафных санкций и порчи кредитного портфеля.

Виды ипотечных каникул:

- Полная отсрочка. Этот вариант применяется крайне редко в 1 случае из 100. Сроки будут небольшими 3-6 и в крайней ситуации 12 месяцев. Полностью освободить от выплат могут, но срок кредитования должен быть увеличен, за счет того, что конкретный период пропущен.

- Погашение процентов. Банк дает определенную отсрочку, но в этот период клиенту нежно будет гасить начисленные проценты. Тело по кредиту разбивается между будущими платежами.

- Разбивка платежей, это не полная отсрочка, оформляется она, как правило, на 3-4 месяца, если заемщик готов вносить хотя бы часть средств. Клиент должен погашать частично тело кредита и проценты, а остаток будет разбросан по последующим платежам.

- Увеличение срока кредитования. Такое возможно, в случае если заемщик оформил займ не на максимальный срок. К примеру, по условиям программы ипотека дается на 20 лет, а заемщик заключил договор на 10 лет, банк может осуществить пересчет на более длительный срок.

Только кредитор может принять решение предоставлять клиенту кредитные каникулы или нет. Вердикт в каждом случае принимается индивидуально. В первую очередь заемщику не стоит дожидаться просрочки, следует обращаться в банк заранее. Для рассмотрения заявки заемщик должен написать заявление в свободной форме. Если принято положительное решение, то клиент обязан подписать допсоглашение к кредитному договору и новый график платежей.

Условия ипотечных каникул на примере Сбербанка

В Сбербанке наряду с ипотечными каникулами в 2022 году могут дополнительно предложить смягчение условий по выплате платежей, которые применительны и к жилищным займам. А именно, банк дает поблажку не всем, а только тем клиентам, которые попали в непредвиденную ситуацию и временно не в силах выполнять свои долговые обязательства по ипотеке полноценно.

Чтобы дали согласие на временный отдых или уменьшение размера выплат, требуется документально подтвердить свою временную неплатежеспособность. Среди обязательных к предъявлению документов:

- паспорт гражданина РФ;

- справка о доходах за 3 месяца;

- трудовая или контракт с работодателем;

- любые бумаги, доказывающие, что клиент испытывает трудности.

Условия Сбербанка по предоставлению каникул:

- невозможность платить из-за нахождения в трудной жизненной ситуации;

- сумма займа не больше 15 млн. руб.;

- приобретенное на ипотечные средства жилье, является единственным у заемщика;

- раньше данной услугой не пользовались;

- при наличии кредитной карточки от Сбербанка, во время каникул ей запрещено расплачиваться;

Отсрочка предоставляется сроком от 6 до 12 мес. (рассматривается в индивидуальном порядке). Все это время клиент не перестает платить, но только по процентам. При желании в дальнейшем оставить платежи такими же, продлевают срок выплаты кредита. Если же он увеличивается, соответственно, и размер платежей повышается. При этом поднимается и ставка, чем банк подстраховывается на будущее. После выхода с каникул заемщик получает новый график выплат.

Если соискатель не соответствует выдвигаемым условиям и ему отказывают в льготном отдыхе, можно оформить реструктуризацию ипотеки либо найти какой-то другой способ решения своих финансовых трудностей.