Сбербанк снижает ставки по ипотеке

Сейчас у Сбербанка действует несколько ипотечных программ:

- кредит на приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца — от 6.9% до 10.5% Такая низкая ставка применяется только при долевом участии в строительстве жилья у застройщика, который субсидирует часть процентов банку сразу после поступления оплаты. Радоваться такой ставке не стоит, потому что эти расходы застройщика вложены в стоимость квартиры.

- приобретение готового жилья. Кредит предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости — от 8,9% до 10,5%

- особенная программа — ипотека плюс материнский капитал, приобретение готового или строящегося жилья. В этой программе материнский капитал можно использовать в качестве первоначального взноса или его части. Процентная ставка — от 8.9% до 10%

- кредит на строительства жилого дома — ставка от 9.5% до 10%

- кредит на строительство дачи — ставка от 9.0% до 10%

- военная ипотека. Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости, а также на приобретение на первичном рынке недвижимости. Процентная ставка — 10.9%

По всем программам, кроме военной ипотеки ( до 20 лет) срок кредитования до 30 лет.

Минимальные процентные ставки предоставляются работникам Сбербанка и его дочерних компаний.

Максимальные процентные ставки — для физических лиц, не подтвердивших свои доходы и занятость.

Прежде чем брать ипотечный кредит следует понимать:

- объект недвижимости будет находится в залоге у банка на основании Закладной и Кредитного договора, подписанных вами собственноручно

- при нарушении порядка оплаты по кредиту, даже жилое помещение может быть выставлено на торги

Снижение размера первоначального взноса.

Так же с 10.08.2017 года Сбербанк снизил размер первоначального взноса.

Теперь первоначальный взнос составляет всего 15 % от стоимости недвижимости, подтвержденной независимым оценщиком. Кроме кредита для покупки загородной недвижимости (25%) и строительства жилого дома (25%).

Как можно снизить финансовую нагрузку на семью читайте в статье: Разумная ипотека

Сбербанк снижает ставки по ипотеке. Условия низкой ставки

Чтобы получить самую низкую ставку по ипотеке необходимо

- оформить страхование жизни заемщика, цена полиса от 0.3 до 2.8% от размера кредита, зависит от возраста и пола заемщика

- выбрать способ регистрации — электронная регистрация, стоимость от 5000 до 15000 рублей (цена услуги зависит от региона) Подробнее:Электронная регистрация недвижимости

- иметь зарплатную карту Сбербанка

- минимальная сумма кредита — 300000.0 рублей

Первоисточник информации сайт Сбербанка

Снижает ли сбербанк ставку по действующей ипотеке

К сожалению Сбербанк снижает процентные ставки не каждому заемщику по ранее выданным ипотечным кредитам. Решение банка зависит от истории обслуживания кредита. Коммерческие интересы кредитной организации на первом месте.

Для снижения ставки по действующему ипотечному кредиту необходимо обратиться в Сбербанк в ипотечный центр с заявлением о снижении ставки.

Сбербанк снижает ставки по ипотеке 2017 Рефинансирование

Рефинансирование своих ипотечных кредитов Сбербанк тоже не проводит. Зато много других банков готовы это делать, но к сожалению они не могут предложить низкие ипотечные ставки, Хотя сейчас, вслед за Сбербанком они могу снизить ставки по вновь выдаваемым ипотечным кредитам.

Для рефинансирования вы можете обратиться в ВТБ24, Юникредит банк, Россельхозбанк.

Оформление ипотечной сделки

Документальное оформление купли-продажи за счет ипотечных средств подчиняется основному алгоритму сделки, но при этом имеет некоторые особенности.

Лучше узнать правила оформления купли-продажи заранее.

Читайте полезные статьи:

Смотрите видео консультации на моем канале ЮТУБ

Всегда рада разъяснить. Автор

Сбербанк снижает ставки по ипотеке

Как уменьшить ежемесячный платеж, если ипотека уже взята?

Ипотеку предоставляют на большой срок. За это время финансовое положение заемщика может существенно измениться. В результате человек лишится возможности вносить сумму в полном объёме. В этом случае необходимо попробовать изменить размер ежемесячного платежа по ипотеке. Когда ипотечный кредит уже оформлен, осуществить процедуру становится сложнее. Однако уменьшить размер взноса всё же можно. Для этого нужно использовать следующие методы:

- Выполнить рефинансирование. Суть метода состоит в получении нового кредита в другом банке. Денежные средства направляют на закрытие обязательств. При этом условия расчёта могут быть изменены. В частности может быть снижен или пролонгирован срок возврата денежных средств. Однако услугу предоставляют только благонадежным заемщикам.

- Участие в программе «семейная ипотека». Услуга подходит лицам, в семье которых в период с 2018 по 2022 год родились 2-ой и последующие дети. Программа позволяет снизить ставку по ипотеке до 6%.

- Получение налогового вычета. Государство готово вернуть денежные средства, уплаченные гражданином в качестве налога. Если речь идет об ипотеке, можно получить 13% со средств, уплаченных в качестве процентов банку. Однако установлен максимальный лимит на сумму, с которой удастся выполнить возврат. Показатель составляет 3 млн руб. Полученные деньги можно направить на досрочное закрытие обязательств. Альтернативой выступает получение вычета с покупки квартиры. Однако максимальный размер лимита изменится. 13% можно вернуть с суммы, не превышающей 2 млн руб.

- Использование материнского капитала. Государство готово предоставить денежные средства в размере 466000 руб. Сумму можно направить на погашение основного долга по ипотеке или использовать в качестве первоначального взноса. Если жилищный кредит уже оформлен, с помощью метринского капитала удастся выполнить частичное или полное досрочное погашение обязательств. В результате размер ежемесячного платежа по ипотеке снизится.

- Использование 450000 при рождении третьего ребёнка. Это очередной вариант господдержки, которой могут воспользоваться многодетные родители. Деньги можно потратить на закрытие обязательств по кредиту. Уменьшение величины задолженности позволит пересчитать размер ежемесячных платежей и снизить их.

- Предоставление имущества в аренду. Сдавая квартиру, человек сможет частично или полностью производить расчёт по обязательствам с помощью денежных средств, которые предоставляют арендаторы.

Как снизить процентную ставку по ипотеке можно ли переоформить

Ипотечный кредит оформляется на долгий срок. За это время могут измениться и доходы заемщика, и процентные ставки на рынке кредитования. Поэтому вполне естественно, что заемщика интересует, как снизить процентную ставку по ипотеке.

Пересмотр процентной ставки в меньшую сторону абсолютно невыгоден для банка. Тем не менее, есть несколько случаев, когда это возможно и актуально:

- — когда появляются более выгодные предложения от кредитных учреждений;

- — когда человек уже не в состоянии регулярно вносить установленный ежемесячный платеж.

Поэтому каждый заемщик выбирает наиболее приемлемый для себя вариант, исходя из текущего положения.

Рефинансирование ипотеки

Такая процедура означает получение, часто в другом банке, нового кредита, средства которого будут направлены на погашение старого долга. Казалось бы, человек только меняет одну ипотеку на другую. Но если новый кредит оформляется под более низкий процент, то и общая переплата по займу уменьшается.

Рефинансирование ипотеки выгодно заемщику при условии, что процентные ставки по новому займу будут хотя бы на 2-3 позиции ниже, чем по действующему кредиту.

Разбираемся, как снизить процент по ипотеке в данном случае. Сначала нужно найти более выгодные предложения банков, затем:

- — направить в учреждение онлайн-заявку с указанием персональных данных и необходимой суммы для погашения существующего долга;

- — подготовить необходимые документы при положительном одобрении заявки;

- — уведомить банк, в котором оформлена текущая ипотека, о желании досрочного погашения – некоторые учреждения требуют писать соответствующее заявление за месяц до даты внесения средств;

- — получить новый кредит, средства которого будут зачислены на расчетный счет предыдущего банка-кредитора.

После этого нужно будет платить уже по новому счету.

Важно, что рефинансирование позволяет добиться сразу нескольких выгод:

- Можно уменьшить размер ежемесячного платежа. Если новый заем будет оформлен под процент, ставка по которому на 5 и более позиций ниже предыдущего, то это повлияет на размер ежемесячной выплаты.

- Снизить общую переплату по ипотеке. При заключении нового кредитного договора можно даже увеличить размер ежемесячных взносов. Тогда погасить долги удастся быстрее. И общая переплата по займу значительно уменьшится. Ведь проценты начисляются за фактический срок пользования кредитом.

Одним словом, если человек интересуется, можно ли переоформить ипотеку под меньший процент, то ему стоит выбирать рефинансирование. Ведь это выгодный способ для реальной экономии собственных средств.

Иногда в банке, в котором заемщик ранее оформил ипотечный заем, могут стать более привлекательными условия кредитования. Тогда, чтобы не потерять клиента, ему могут предложить новый кредит под меньшую ставку. Но человеку скорее предложат рефинансирование, чем изменение условий действующего договора.

Реструктуризация ипотеки

Реструктуризация может рассматриваться заемщиком даже не столько в качестве инструмента, как уменьшить процент по ипотеке, сколько для улучшения условий выплаты займа. Это возможно, если финансовое состояние человека ухудшилось и платить за кредит становится попросту нечем.

Самое главное – не затягивать с обращением в банк. Как бы неприятно не было говорить о своей неплатежеспособности, нужно как можно раньше уладить вопросы с ипотекой. В противном случае долги и штрафы вырастут невероятно быстро.

Менеджеры кредитного отдела могут предложить заемщику:

- — уменьшить размер ежемесячного платежа за счет увеличения срока кредитования;

- — предложить кредитные каникулы, чтобы улучшить материальное положение или найти новую работу.

Порядок оформления квартиры в собственность в новостройке при ипотеке Сколько дней Сбербанк рассматривает заявку на ипотеку Как приобрести квартиру без ипотеки в 2017 году

proipoteku24.ru

Выгода не только в деньгах

Помимо выгоды с точки зрения переплаты, такая рокировка хороша тем, что квартира выводится из-под залога. Заёмщик становится полноправным собственником жилья и, даже если будет задерживать платежи по кредитам (в жизни всякое бывает), банку будет сложнее отобрать квартиру.

Кроме того, заёмщику больше не нужно страховать недвижимость. Это обязательное условие любого ипотечного кредита.

Что же касается страхования жизни и здоровья, от него можно отказаться как в ипотечном, так и в потребительском кредите. Но это палка о двух концах. Отказ от страховки может привести к повышению процентной ставки. Иногда об этом написано в кредитном договоре, иногда — нет.

Отсутствие информации в договоре совсем не значит, что ставка не повысится при отказе от страхования. Нередко данный пункт выносится в дополнительное соглашение при заключении договора. Поэтому не стоит верить сотрудникам кредитной организации, которые заверяют, что банк не будет повышать проценты.

Между тем, потребительский кредит со страховкой по фиксированной ставке 7,99% обойдёт намного дороже, если судить по ежемесячному платежу.

Сравните: ежемесячный платёж по кредиту на 1 065 941 рубль на семь лет под 7,99% составляет 16 609 рублей. Со страховкой платёж увеличивается до 21 тысячи рублей.

То есть ежемесячный платёж вырастет на 4 тысячи рублей, за семь лет — это 336 тысяч рублей. Таким образом переплата по кредиту составит не 329 217, а 665 217 рублей. Тем самым, выгода в переплате будет минимальной и придётся платить каждый месяц больше.

Данный риск можно нивелировать, сразу отказавшись от страховки и других платных услуг. Одобрят по предлагаемой ставке — прекрасно, не одобрят — нет смысла горевать.

Ещё нужно обязательно учесть, что сейчас заёмщик платит по 15 750 рублей. Но так будет продолжаться 3,5 года, после платёж снизится до 8 923 рублей. При рефинансировании под 7,99% годовых придётся ежемесячно платить почти по 17 тысяч рублей в течение семи лет.

В целом, это вполне выгодная схема закрытия «дорогой» ипотеки при наличии потребительского кредита и без такового. Но она подойдёт только тем, кому осталось платить не так много — до 1,5 млн рублей. Если сумма задолженности больше, то ежемесячный платёж по новому кредиту станет непосильным. Также такой способ не подходит тем, кто уже сейчас отдаёт по кредитам более 50% доходов и не ожидает прибавку к зарплате. Не стоит забывать и о том, что далеко не каждый банк может сделать подобное предложение: обычно потребительские кредиты дороже любой ипотеки.

Закрыть

Как уменьшить ежемесячный платеж при оформлении ипотеки?

Если гражданин понимает, что ему будет трудно ежемесячно предоставлять большие суммы кредита, заняться уменьшением платежа по ипотеке рекомендуют еще на этапе оформления ипотечного кредита. В первую очередь стоит разобраться, из чего формируется сумма. Величина ежемесячного платежа зависит от:

- цены квартиры;

- величины первоначального взноса;

- начисленных процентов;

- срока закрытия обязательств.

Чтобы максимально снизить величину ежемесячного взноса, необходимо оформлять ипотеку на максимальный срок. В результате сумма будет делиться на большее количество месяцев, что снизит ежемесячный платёж. Однако клиент должен понимать, что подобное действие приведет к увеличению переплаты. Если высокая финансовая нагрузка способна привести к повышению риска возникновения просрочки, лучше оформлять жилищный займ на максимальный срок. Величина платежа по ипотеке не должна быть больше 40% от дохода.

Дополнительно стоит уделить внимание способу расчета по ипотеке. Если ежемесячная нагрузка на бюджет принципиально важна, стоит отдать предпочтение аннуитетным платежам

Такой график предполагает, что в течение всего периода расчета предстоит предоставлять одинаковые взносы. При этом первые годы большая часть платежа будет уходить на начисленные проценты. Лишь к концу срока суммы станут направлять преимущественно на закрытие самого долга.

В отличие от аннуитетной, дифференцированная система предполагает, что сумма, которая уходит на закрытие тела ипотеки, фиксированная. Дополнительно начисляют проценты. В первые годы взносы значительно больше. Однако в последующем платёж будет уменьшен. Дифференцированный график выгоднее аннуитетного. Такой способ расчёта позволяет существенно снизить размер переплаты. Однако аннуитетная система комфортнее для заемщика ипотеки. Большинство кредиторов предлагают воспользоваться именно ей.

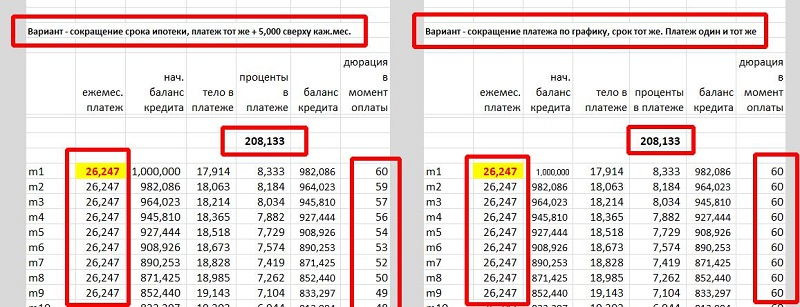

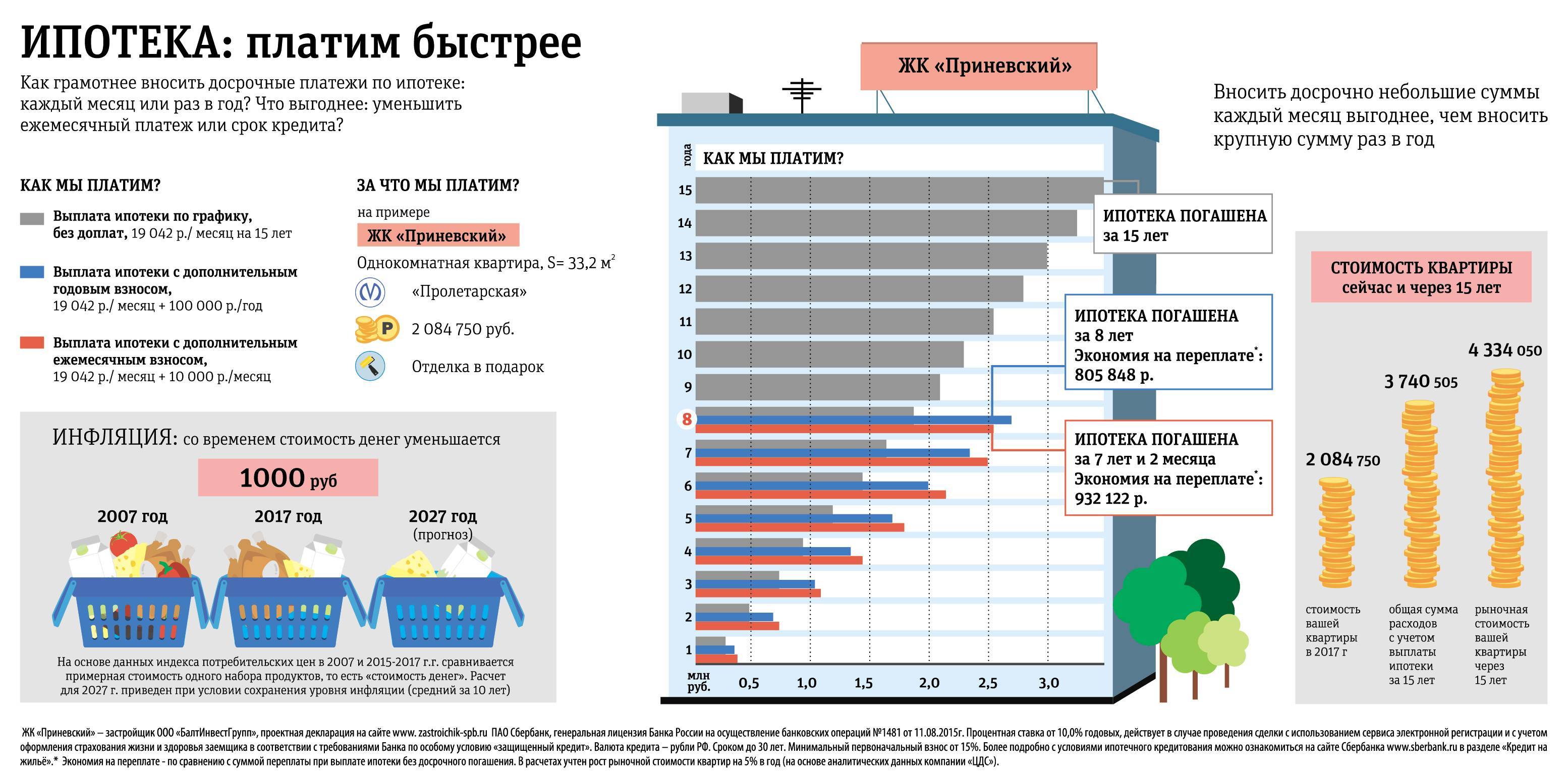

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

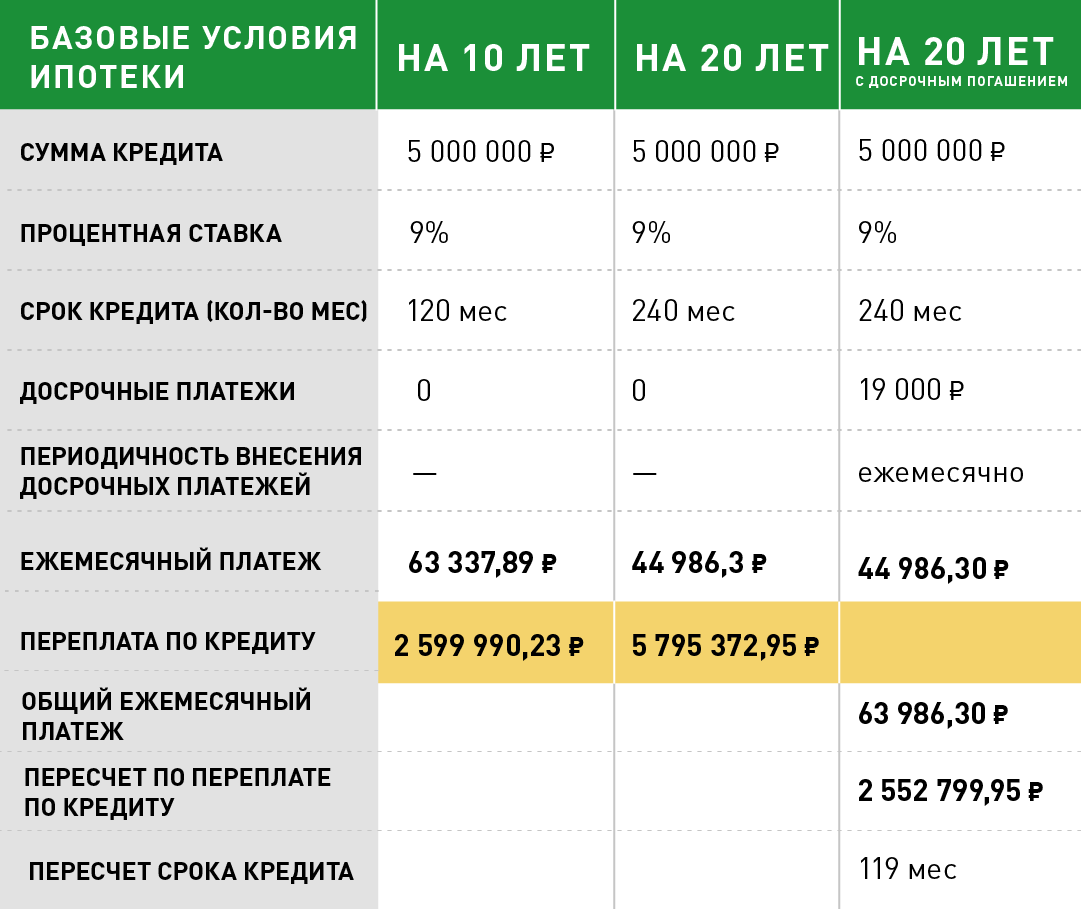

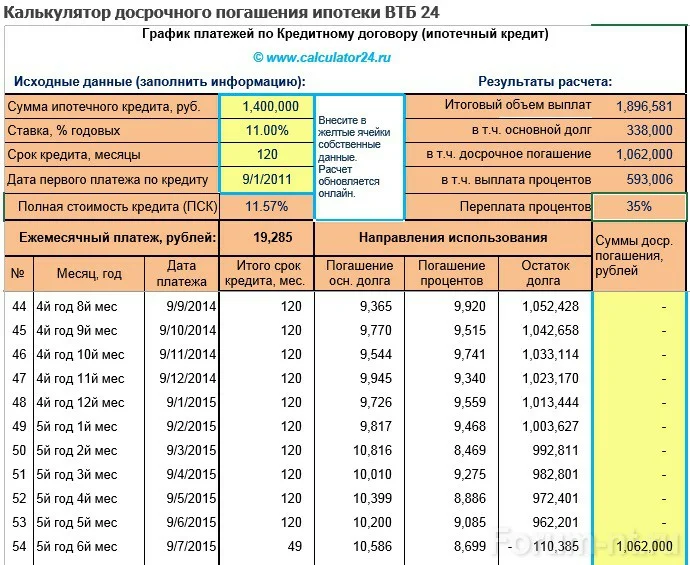

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Случай с дефолтом у банка: что будет с ипотекой

Работа банковской организации состоит из двух основных действий — выдача кредитных средств населению под процент и получение депозитов на хранение. При этом ставка по займам выше, чем по вкладам. Грубо говоря, на эту разницу и живет банк. Но любая финансовая структура может столкнуться с ситуацией, когда нет возможности выполнить обязательства перед заемщиками и инвесторами. Такие случаи характерны для частных финансовых организаций. В результате наступает риск банкротства (дефолта банка).

Как быть, если уволили?

Ни одна компания не застрахована от банкротства. Уволить человека с ипотекой могут не только по сокращению, но и по причине закрытия предприятия. Да, работодатель обязан выплатить выходное пособие. Но оно необходимо для проживания на период нового трудоустройства. Что делать с кредитом?

Нужно сразу же обращаться в банк. Если у уволенного человека до этого момента не возникало проблем с кредитом, он вовремя его погашал, вносил дополнительные средства на досрочное погашение, банк заинтересован в таком заёмщике. Поэтому необходимо сразу же самостоятельно предпринимать меры.

У кредитных учреждений разработаны сценарии поддержки добросовестных заёмщиков. На выбор, а также по согласованию с руководством банка, ипотечнику будет предложен один из вариантов:

- Реструктуризация. Это изменение условий кредитования. Как правило, заёмщику продлевают срок выплаты ипотеки. Это позволяет снизить размер ежемесячных платежей. Процентная ставка остаётся на прежнем уровне, но иногда меняют и её. С заёмщиком заключает дополнительное соглашение к кредитному договору, на определённый срок. Когда финансовое положение клиента стабилизируется, он может вернуться к прежним условиях по выплатам. Такой вариант предлагают тем ипотечникам, которые не совсем потеряли доход. Например, им снизили премии или есть подработки.

- Кредитные каникулы. Такой вариант подходит тем, кто вовсе лишился работы и кого нет никакой возможности найти подработку или иной источник дохода. То есть, на определённый срок (не более 12 календарных месяцев) заёмщику «замораживают» кредит. Он вносит средства только на погашение основного долга, проценты платить в этот период не нужно. Когда финансовое положение стабилизируется, сумму ежемесячного платежа пересчитают с учётом неуплаченных процентов.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы. Но уже в октябре 2018 года она подросла.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,5 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 8,1 % |

| Стройка | до 85% от стоимости недвижимости | 8,3 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 5 | 30 | 20 | |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

В свете последних событий заемщики по ипотеке, которые оформили её ранее под 13 -15% задаются законным вопросом: может ли сбербанк снизить процент по ипотеке? Постараемся далее без иллюзий раскрыть этот вопрос.

Альтернатива реструктуризации: ипотечные каникулы

Речь идет об ипотечных каникулах. Их сущность — в приостановке выплат по жилищному кредиту на срок до 6 месяцев. Общий срок кредитного договора при этом продлевается на период действия льготы: график платежей смещается, таким образом, на срок до полугода. Возможность оформить ипотечные каникулы гарантируется государством и устанавливается положениями статьи 6.1-1 Закона «О потребительском кредите» от 21.12.2013 № 353-ФЗ.

Как Сбербанк, так и ВТБ, следуя закону, предоставляют ипотечные каникулы. Условия их получения клиентами, в силу действия закона, во всех банках одинаковые. Каникулы предоставляются, если:

- сумма кредита — не более 15 млн. рублей;

- ранее ипотечные каникулы не оформлялись;

- ипотечная квартира — единственное жилье заемщика.

Каникулы предоставляются заемщикам, у которых возникла сложная жизненная ситуация, обусловленная, к примеру, потерей работы, инвалидностью, снижением дохода (все условия перечислены в п. 2 ст. 6.1-1 Закона № 353-ФЗ).

Ключевая особенность ипотечных каникул: проценты по ежемесячным платежам по номинальному графику погашения в той его части, что приходится на период каникул, подлежат уплате как «чистые» суммы долга перед банком, добавляемые к основному долгу по ипотечному кредиту. Это следует из положений п. 18-22 ст. 6.1-1 Закона № 353-ФЗ. Уплата соответствующих процентов может быть произведена строго двумя способами:

- по завершении выплаты всех платежей по графику (новому);

- вместе с суммой полного или частичного досрочного погашения ипотеки.

Увеличение срока ипотеки при каникулах носит технический характер: переносится срок действия кредитного договора — в связи с добавлением отсроченных платежей в конец графика. Сам по себе график не «растягивается», размер ежемесячного платежа не сокращается. Однако, в случае сложной финансовой ситуации у заемщика такие каникулы могут помочь избежать просрочек и ухудшения кредитной истории.

Обращения в банки за увеличением срока ипотеки заемщики осуществляют регулярно. Оставляя затем отзывы на онлайн-ресурсах о таком опыте.

Как снизить процентные обязательства, если родился ребенок

Молодые семьи задумываются о рождении ребенка обычно после того, как была приобретена собственная квартира. В этом случае они могут рассчитывать на получение отсрочки по платежам. Длительность льготного периода составляет 12-60 месяцев (в зависимости от того, какой по счету ребенок родился в семье).

Полностью избежать выплат не получится: Сбербанк предлагает клиентам вносить небольшие суммы, перекрывающие только проценты по ипотеке. Часть ипотеки можно погасить с помощью материнского капитала. Отсрочка также предусмотрена, если заемщиком по кредиту является женщина, ушедшая в декретный отпуск.

В этом случае необходимо заранее уведомить кредитора о том, что семья потеряла часть заработка (женщине выплачивает небольшое пособие государство). Льготная программа Сбербанка подразумевает отсрочку сроком до 12 месяцев. Сумма платежа уменьшится практически вдвое. После представления менеджерам Сбербанка необходимых документов руководство кредитной организации чаще всего идет навстречу клиентам, уменьшая сумму взносов.

Документы для предоставления в банк после рождения ребенка

После рождения ребенка заемщик должен лично посетить ближайший офис и оформить письменное заявление на получение отсрочки. С собой нужно иметь:

- паспорт или иной документ, удостоверяющий личность заявителя;

- свидетельство о рождении ребенка (оригинал и копия);

- действующий договор ипотечного кредитования;

- справки с места работы, подтверждающие снижение постоянного дохода.

Заявление оформляют на официальном бланке в двух экземплярах. В папку нужно вложить пакет документов. В обращении необходимо как можно подробнее описать причину отсрочки. На одном из экземпляров кредитный менеджер должен поставить личную подпись и печать организации.

Чаще всего на рассмотрение заявки уходит до 5-7 суток. Чтобы уточнить информацию, менеджер может позвонить руководителю заявителя или запросить некоторые дополнительные документы. Если консультант Сбербанка получить распоряжение позвонить клиенту и уведомить его о положительном решении, то он обязан назвать дату подписания нового договора.

В большинстве случаев руководство финансовой организации принимает положительные решения об отсрочках. Чтобы не испортить кредитную историю, заявитель не должен задерживать платежи по ипотеке.

Из чего складывается ежемесячные выплаты по ипотечному кредиту?

Расчет платежей производится на основании нескольких постоянных значений, в которые входит:

- Стоимость приобретенной недвижимости. Чем выше цена, тем больше денег потребуется в кредит.

- Первоначальный взнос. Внесенная часть стоимости позволяет внести изменения в размер кредитных средств.

- Срок кредитования. Максимальное время для ипотеки – 30 лет. Чем больше срок, тем большее вознаграждение потребует банк за пользование денежными средствами.

- Процентная ставка определяет сумму переплаты по кредиту. На показатель влияет категория клиента, условия заключения сделки, страхование жизни и здоровья, наличие поручителей или созаемщиков.

Таким образом, еще на этапе подачи заявки на ипотечный кредит, можно регулировать ежемесячные взносы. Для более корректного понимания, на сайте представлен стандартный кредитный калькулятор, в который можно внести все переменные и получить результат. Регулируя различные показатели, можно подобрать оптимальный вариант, исходя из индивидуальных предпочтений.

Ипотечное кредитование предлагает аннуитетную систему погашения. Взносы вносятся равными долями, сумма остается неизменной весь период действия договора. В него входят основной долг и вознаграждение банка.

Что будет, если банк не уведомить?

Если у клиента больше нет возможности платить по кредиту, он допускает просрочку. В первый раз банк «закроет» глаза и не предпримет никаких ответных мер. Но, если просрочка будет 2 и более платежа, кредитное учреждение начнёт предпринимать меры по возврату долга.

Сначала начнутся звонки и письма, как бумажные, так и электронные. Если заёмщик не выходит на связь, никак не общается с банком, его долг могут продать коллекторам. Также будут применены штрафные санкции и пени.

Банк имеет право отобрать залоговое жильё, даже если оно является единственным у семьи, даже если в этой квартире прописаны дети и инвалиды. Поэтому не стоит пренебрегать помощью от банка.

Пример из истории

Чтобы понять, как влияет дефолт на ипотеку и государство, достаточно рассмотреть ряд реальных примеров. Один из них — кризис в Аргентине, который начался в конце 2001 года. Тогда правительство страны не смогло погасить облигации и заменило их новыми, имеющими меньшую доходность и более продолжительный срок погашения. Такая попытка не дала результата, и бюджет с долгом в 130 миллиардов долларов все равно не выдержал. Попытки решить проблему за счет разных ресурсов внутри страны привели к беспорядкам, в результате чего страна и вовсе отказалась от долгов.

Жители Аргентины столкнулись с вопросом, что будет с ипотекой в случае дефолта. Они не могли справиться с долгами, ведь курс валюты начал падать. Число людей, оказавшихся за чертой бедности, росло с катастрофической скоростью.

В 1994-м похожую ситуацию пережила и Мексика. Здесь одной из причин стало восстание сепаратистов и гибель одного из кандидатов на пост президента. В результате начался резкий отток инвестиций, и курс обвалился почти на треть за 24 часа. Результатом стал дефолт, сокращение объема производства и банкротство банков.

Здесь прочтите, что такое докапитализация банка, это тоже нужно знать.

Порядок досрочного погашения ипотеки

Если заемщик располагает свободными средствами и настроен на сокращение периода кредитования посредством увеличения размера периодических выплат, он может выбрать один из существующих способов:

- Подать заявление в отделение Сбербанка (сделать это желательно не позднее чем за 3-5 рабочих дней до даты внесения очередного платежа);

- Совершить аналогичное действие через личный кабинет Сбербанк-Онлайн.

В первом случае порядок погашения кредита разъяснит специалист кредитной организации, во втором — порядок действий заемщика будет соответствовать следующему алгоритму:

- Вход в личный кабинет;

- Выбор вкладки «платежи и переводы»;

- Выбор раздела «Погашение кредитов» и подраздела «Частично погасить кредит»;

- Внесение сведений в поля, где необходимо указать дату погашения и сумму;

- Отправка заявки (осуществляется с подтверждением действия через смс).

После частичного списания долга уточненный график платежей можно получить в личном кабинете Сбербанк-Онлайн либо в отделении Сбербанка.

Возможно будет интересно!

Какая минимальная сумма заявки по ипотеке в Сбербанке

Можно ли сократить срок

Пересмотр первоначальных условий кредитования в общем порядке, например, в рамках реструктуризации долга, предполагает предложение клиенту следующих вариантов:

- банк может уменьшить срок и увеличить платеж по ипотеке;

- кредитор меняет величину платежа в сторону уменьшения, но продлевает период кредитования.

Первый вариант для кредитной организации нецелесообразен, так как при сокращении срока уменьшается сумма переплаты по кредиту, поэтому в большинстве случаев клиенту предлагается второй вариант. К слову сказать, последний будет удобен для заемщиков, имеющих нестабильное материальное положение, так как с уменьшением ежемесячного платежа можно сэкономить.

При неполном досрочном погашении задолженности по ипотечному кредиту заемщик посредством внесения суммы, превышающей установленный графиком платеж, уменьшает тело кредита, в результате чего возникает необходимость перерасчета суммы основного долга и начисленных на нее процентов.

После перерасчета возможны следующие варианты изменения графика платежей:

- можно уменьшить срок кредита, но сохранить величину ежемесячного взноса;

- можно сохранить период кредитования, но уменьшить величину ежемесячного взноса.

Как уменьшается срок при частичном досрочном погашении Результат частичного погашения ипотеки в зависимости от способа расчета и условий договора будет отличаться. Приведем несколько примеров.

У кого есть преимущественное право на сохранение рабочего места?

Если подчинённый сам виноват в том, что руководство расторгает с ним соглашение о труде, то ни о каком преимущественном праве речи не идёт. Например, при увольнении за прогул. Но, если на предприятии идёт сокращение штатов, то такое право, согласно нормам ст. 179 ТК РФ, есть у:

- работников, имеющих более высокую производительность труда и выработку, по отношению к прочему персоналу;

- работников, в семье которых воспитывается 2 или более несовершеннолетних детей или присутствуют других нетрудоспособных иждивенцев (например, родители – пенсионеры, полностью зависящие, в материальном плане, от работающего);

- сотрудникам, являющимся единственным кормильцем в семье;

- персоналу, получившему травму или увечье в период трудоустройства в данной фирме;

- прочим людям.

Кроме того, в 2018 году в Госдуме обсуждали возможность внесения в ТК РФ право на запрет сокращения ипотечников. Но инициатива не была поддержана достаточным количеством голосов. Поэтому если в локальном акте не прописаны дополнительные привилегии, у начальства есть право уволить сотрудника с ипотекой по своей инициативе.