Бухгалтерский учет

Деятельность по строительству собственными силами жилого дома в целях последующей передачи квартир участникам, по мнению автора, можно рассматривать как выполнение строительных работ и оказание услуг застройщиком для указанных лиц.

Расходы на строительство компания отражает по дебету счета 20 с разделением по двум статьям (субсчетам): расходы на строительство и расходы на содержание застройщика. Поступления от дольщиков квалифицируются в соответствии с пунктом 12 ПБУ 9/99 как доходы от обычных видов деятельности (выручка) и тоже делятся на два вида: возмещение расходов на строительство и вознаграждение застройщика.

Выручку нужно отразить на дату передачи квартир дольщикам по передаточным актам. До этого момента привлеченные средства участников учитываются в составе кредиторской задолженности в качестве полученных авансов или предоплаты (п. 3 ПБУ 9/99).

Для учета расчетов с участниками долевого строительства, по мнению автора, можно использовать счет 62 «Расчеты с покупателями и заказчиками».

Программы для автоматизации налогового учета

Автоматизация позволяет ускорить все бизнес-процессы. Программы повышают производительность и снижают трудозатраты менеджеров, выполняющих рутинные операции. При работе в отрасли следует использовать специализированное ПО, которое не просто автоматизирует учет, но и имеет функционал, отражающий отраслевую специфику.

Особой популярностью пользуется комплексная система автоматизации строительных компаний БИТ.СТРОИТЕЛЬСТВО. В ее составе – специальный модуль с функциями, который предназначен для заказчиков-застройщиков. Система позволяет:

- подсчитывать НДС на незавершенное строительство;

- получать расширенную аналитику по счетам;

- автоматизировать налоговый учет;

- вести учет договоров купли-продажи.

Если вы подрядчик, которому необходимо производить учет НДС в строительстве, то для вас также есть специализированное ПО. Оно повысить вашу эффективность. Просто воспользуйтесь модулем БИТ.СТРОИТЕЛЬСТВО/Подрядчик. К преимуществам данного решения можно отнести привязку выполненных работ и затрат к определенным объектам строительства, автоматическое заполнение отраслевых форм, быстрое формирование отчетности. Незавершенное производство учитывается постатейно, и структура затрат формируется корректно.

Порядок учета НДС у заказчика-застройщика и подрядчика

Объектом обложения налога на добавленную стоимость являются операции по реализации услуг и работ. В случае, если деньги были получены не за них, то они не подлежат налогообложению НДС. Отыскать данную информацию можно в ст. 162 НК РФ. Средства, которые поступают застройщику от участников долевого строительства в порядке замещения затрат, обложению рассматриваемым налогом не подлежат. При этом, строительство должно осуществляться подрядными организациями.

Также необходимо разобраться в налоговом учете на долевое строительство. При получении денежных средств сразу же появляется вопрос определения базы. Суммы НДС по товарам (работам), покупаемым заказчиком-застройщикам для реализации услуги, должны быть подвергнуты вычету в общеустановленном порядке. Если компания самостоятельно осуществляет строительно-монтажные работы, то денежные средства включаются в базу в качестве частичной оплаты.

Также следует помнить про особенности НДС у подрядчиков. Это лица, которые реализуют работу по договору подряда. Он регулируется ГК РФ. В соответствии с ним, одна сторона должна выполнить поставленную задачу, а вторая обязана принять работу и оплатить ее. Сумма НДС, которая предъявляется субподрядчиками и подрядчиками, подлежит вычету в общеустановленном порядке

Важно лишь учитывать требования, которые перечислены в 171-й и 172-й статье НК РФ.

Как оформить вычет НДС в строительстве

Предварительно необходимо произвести расчеты. Требуется заполнить книгу покупок за налоговый период. Далее следует внести информацию в форму КНД 1151001. Чтобы получить вычет НДС, сдайте декларацию в ФНС и дождитесь завершения камеральной проверки. Сотрудники налоговой службы могут потребовать всю первичную документацию, обосновывающую вычет.

Получить вычет НДС можно в течение 3-х лет после окончания квартала, когда возникло такое право. Застройщик может воспользоваться вычетом после ввода объекта в эксплуатацию. Недвижимость при этом должна быть принята на учет заказчика.

Вычет можно применять и поэтапно – по мере подписания актов приема выполненных работ и получения счетов-фактур от подрядчиков.

Целевая аудитория и направление деятельности

Первый этап планирования предприятия – это определение задач, выявление целевой аудитории и перечня предоставляемых услуг. Как правило, бизнес по ремонту квартир ориентирован на частных клиентов среднего достатка и выше. Для них могут быть предложены следующие типы услуг:

- составление дизайн-проекта

- отделка стен различными материалами

- замена напольных покрытий

- монтаж потолочных конструкций

- сантехнические работы

- электротехнические работы

- перепланировка помещений

- замена оконных и дверных блоков

- работы по утеплению стен и балконов

По каждой услуге может быть реализован свой подход. По объему это может быть:

- частичный ремонт;

- ремонт «под ключ».

По стоимости:

- эконом

- стандарт

- люкс

По степени ремонта:

- косметический

- текущий

- капитальный

Большинство клиентов на ремонты квартир – это семьи среднего возраста с детьми. Этот аспект необходимо учитывать при подборе технологий и материалов, а также планировании маркетинговой кампании.

Выбор перечня услуг и направления осуществляется на основе двух факторов:

- Востребованности на рынке (в регионе вашей будущей деятельности) – определяется количество новостроек, развитие спальных районов.

- Вашего личного опыта и навыков – открыть фирму по ремонту квартир гораздо проще, если вы уже занимались ремонтами, имеете полезные связи, а также обладаете навыками работы и знаниями о современных технологиях. Вы можете записать все свои умения и сравнить с перечнем планируемых услуг.

После того, как вы определились с направлением, вам необходимо подумать о процессе взаимодействия с клиентом, рекламировании услуг, ценовой политике, формировании квалифицированной бригады специалистов, подборе поставщиков и оценке конкуренции. Последовательность сотрудничества может выглядеть следующим образом:

- Реклама;

- Телефонный звонок клиента;

- Выезд на объект для оценки и составления предварительного перечня работ;

- Составление дизайн-проекта и утверждение его с клиентом;

- Подписание договора на проведение ремонтно-строительных работ;

- Закупка и доставка строительных и отделочных материалов;

- Доставка оборудования;

- Выполнение работ;

- Сдача работы клиенту;

- Доработка и гарантийное обслуживание.

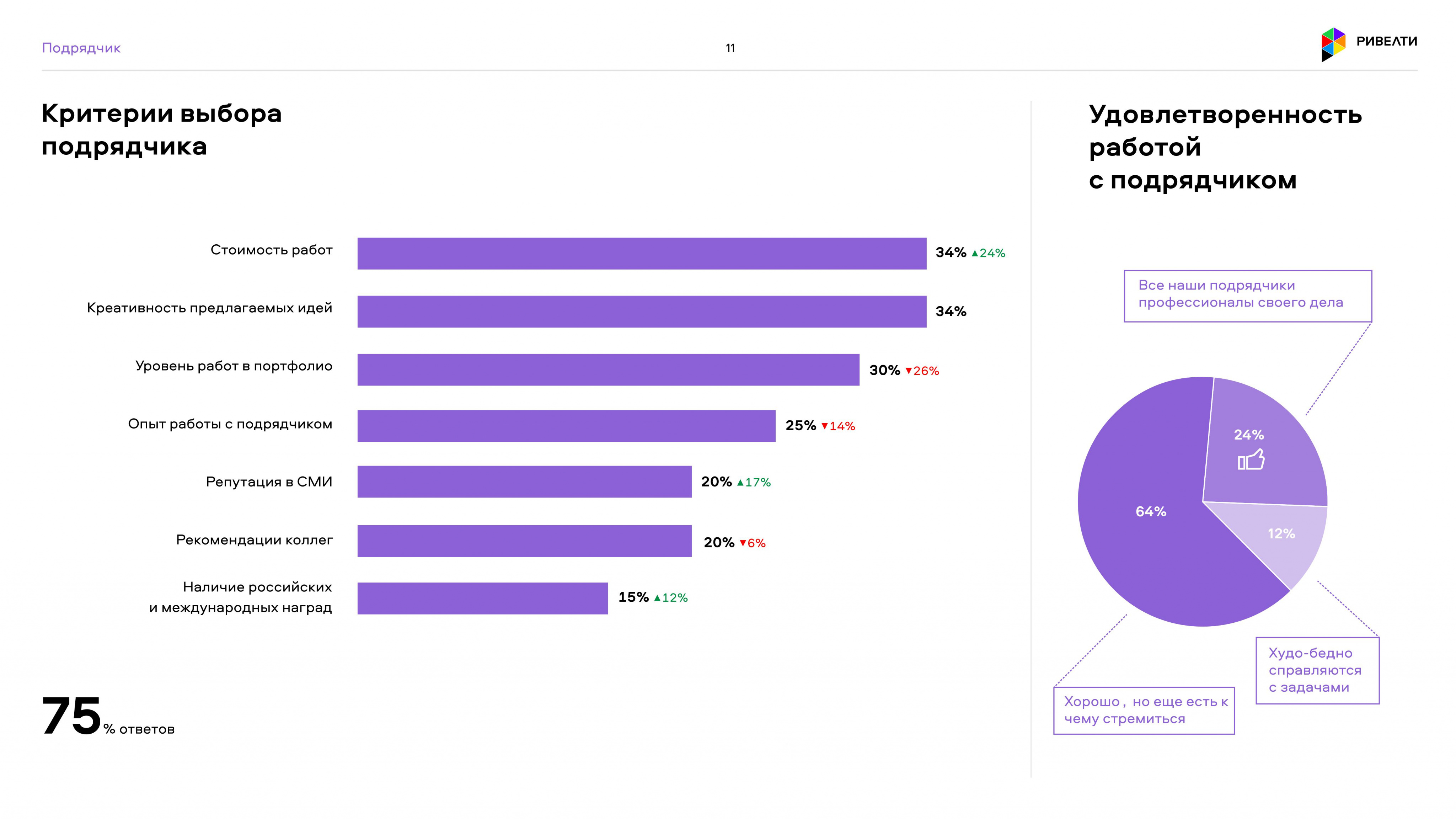

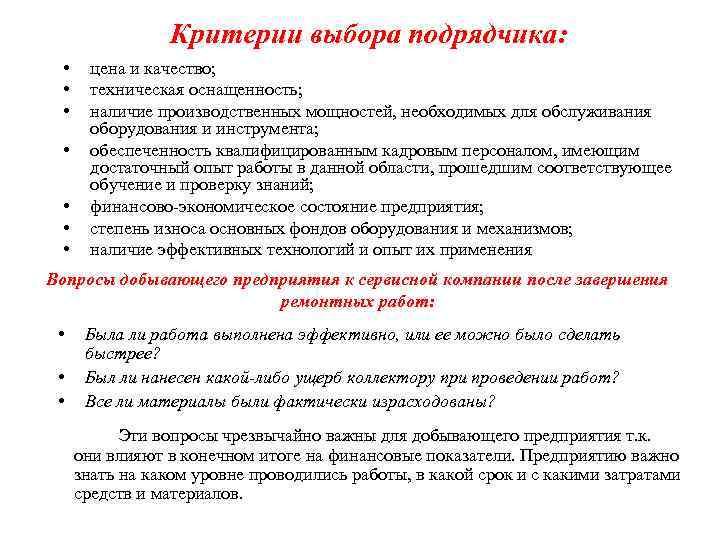

Как искать подрядчика?

Теперь необходимо понять, каким же образом искать подрядчика. Давайте рассмотрим наиболее популярные способы поиска исполнителя работ, а также разберем положительные и отрицательные стороны каждого из таких способов.

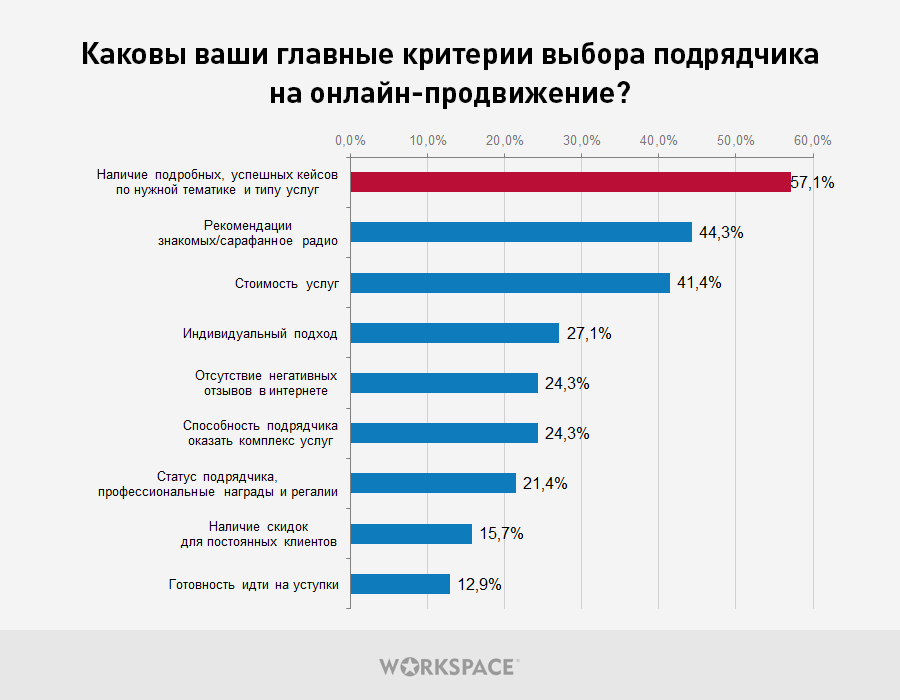

1. Рекомендация знакомых

Данный способ является наиболее распространенным среди заказчиков. Каждый второй ищет подрядчиков среди своих знакомых или знакомых своих знакомых. У такого метода есть три больших недостатка. Во-первых, не всегда среди ваших знакомых может найтись тот, кто сможет порекомендовать действительно хорошую строительную компанию. Во-вторых, нельзя до конца быть уверенным, что подрядчика вам рекомендуют только потому, что он прекрасно знает свою работу, является порядочным и честным. Возможно, ваш знакомый просто хочет помочь своему родственнику получить хороший заказ. Также ваш знакомый может быть мотивирован материально, поэтому рекомендовать он будет не самого профессионального подрядчика, а того, кто заплатит больший откат. В-третьих, рекомендованная компания получает от заказчика больший кредит доверия и лояльности. Недобросовестные и нечестные компании, как правило, этим активно пользуются и начинают обворовывать заказчика, необоснованно завышая бюджет строительного проекта, или выбивать для себя иные преференции. Данный способ поиска подрядчика хорош лишь в том случае, если вы на 100% уверены в рекомендателе, а также спрашиваете с рекомендуемой компании в несколько раз строже, нежели с компании, найденной иными способами.

2. Интернет, газеты, журналы, буклеты

Преимуществами данного способа поиска являются широкий круг источников информации, разнообразность предложений, возможность охватить большую часть участников строительного рынка. Отрицательной стороной является, прежде всего, то, что вы получаете лишь ту информацию о компаниях, которую они сами считают нужным о себе сообщить. Такая информация зачастую искажена и не отражает реального положения вещей. Здесь действует принцип «Всяк кулик свое болото хвалит».

3. Форумы и выставки по строительной тематике

Неоспоримым преимуществом будет личный контакт с представителем строительной компании. Можно в режиме реального времени задать подрядчику интересующие вас вопросы, узнать об опыте компании, принципах их работы, технической оснащенности и т. д. Отрицательные стороны здесь те же, что и в предыдущем способе, плюс к этому не каждый строитель посещает подобные мероприятия, поэтому выбор подрядчиков на форумах может быть весьма скудным.

4. Профильные рейтинги

На подобных ресурсах можно оперативно получить аналитическую информацию об опыте работы, технической оснащенности, правоспособности, квалификации, добросовестности огромного количества средних и крупных строительных компаний. Информация собрана из множества источников, систематизирована, постоянно поддерживается в актуальном состоянии, сопоставлена с аналогичными показателями иных участников строительного рынка в виде рейтинга. Недостатком является то, что зачастую подобные рейтинги предоставляют информацию на возмездной основе и не являются объективными. Поэтому необходимо избирательно относиться к таким ресурсам и использовать только проверенные сайты, например, портал «Рейтинг строительных компаний (РСК)».

Как мы видим, способов поиска действительно много, каждый из которых имеет как положительные, так и отрицательные стороны

Важно помнить – идеального способа не существует. Именно поэтому очень важно перед тем, как рассматривать коммерческое предложение от конкретного подрядчика, провести его предварительную проверку – предквалификацию, тем самым выяснив, является ли он тем, за кого себя выдает

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

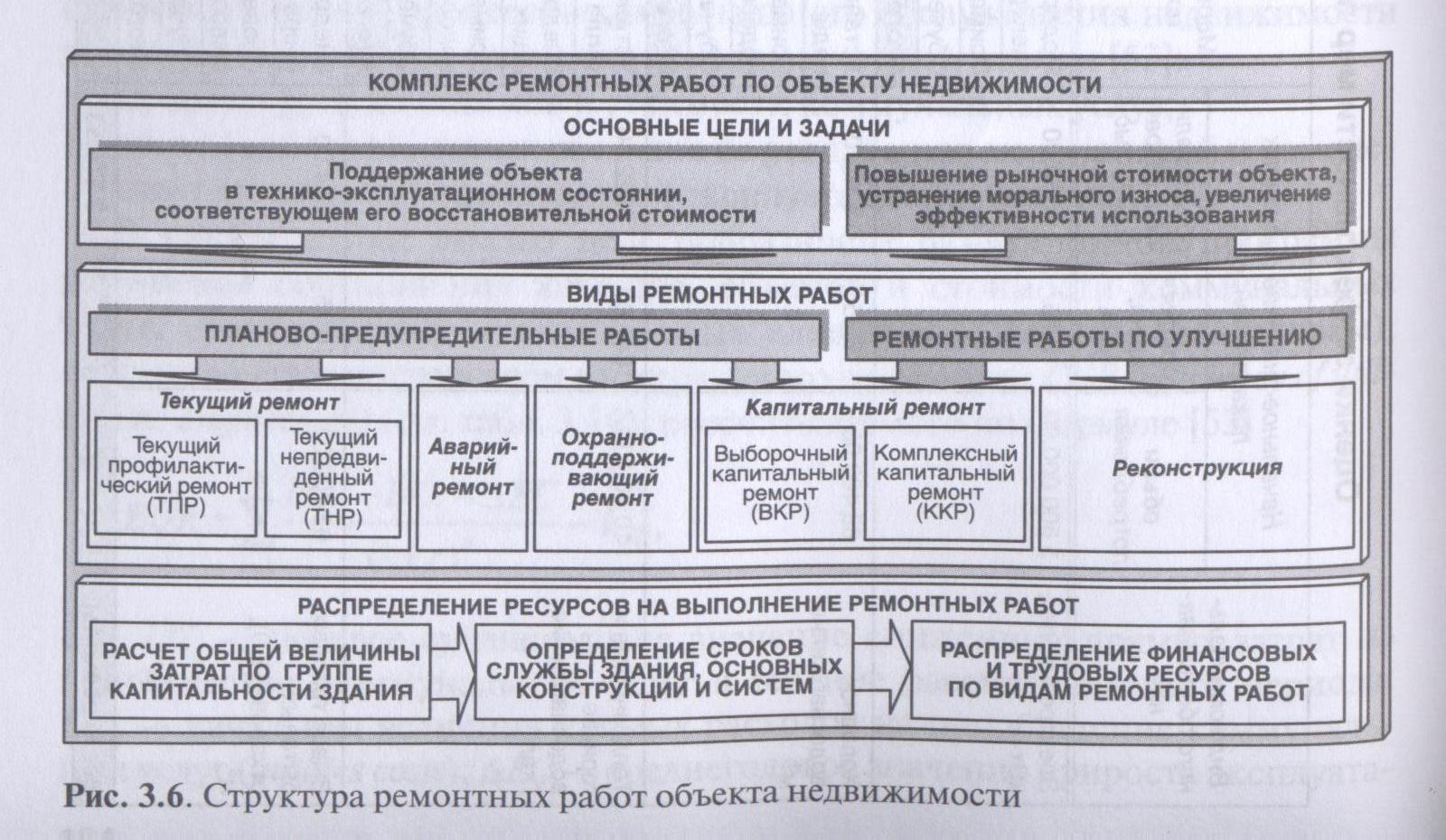

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Пример автоматизации налогового учета в строительной компании

В данном случае будет рассмотрен кейс компании «Реформ-инжиниринг», специализирующейся на строительстве жилых и нежилых зданий. Руководством была поставлена задача по внедрению удобной системы учета, которая позволила бы наглядно анализировать структуру затрат и быстро производить расчет НДС у подрядчика.

Было выбрано решение БИТ.СТРОИТЕЛЬСТВО от специалистов компании «Первый Бит». Оно полностью отвечало потребностям предприятия. Это комплексное ПО, которое позволяет автоматизировать сразу несколько контуров учета, управления и контроля.

В данном случае было выбрано решение «Подрядчик», автоматизирующее бухгалтерский и налоговый учет подрядной строительной организации в соответствии с ПБУ 2/2008.

Компания «Реформ-инжиниринг» начала вести пообъектный учет. Оперативность работы бухгалтерии существенно выросла. Удалось автоматизировать 5 рабочих мест.

В ходе реализации проекта были решены следующие задачи:

- Обеспечена автоматизация бухгалтерского и налогового учета.

- Организован учет затрат и расчетов с инвесторами и покупателями.

- Настроено автоматизированное формирование отраслевых форм КС-2, КС-3.

- Оперативно получать подробную структуру финансового результата и затрат.

- Учитывать затраты по произвольной аналитике.

Каких результатов удалось добиться? Система позволяет сотрудникам оперативно собирать и анализировать информацию по различным элементам. Нагрузка на бухгалтерский отдел существенно снизилась. Программа значительно упростила и ускорила работу с бухгалтерской и налоговой отчетностью. Кроме того, значительно снизилась вероятность ошибок вследствие отказа от ручного ввода большого количества данных.

Хотите внедрить автоматизацию бухгалтерской и налоговой отчетности в своей компании? Вы можете получить консультацию специалиста в вашем городе или написать онлайн-консультанту на нашем сайте.

Как выбрать BPM-систему для Вашего бизнеса?

Выпуск электронной подписи в УЦ ФНС с 1 июля 2021 года

Финансовое планирование бизнес-плана

В планировании деятельности были учтены все расходы, что потребуются для создания частной ремонтной фирмы

Теперь предстоит узнать сколько доходов из этой системы можно извлечь. (Важно: в расчёт берутся чистые деньги. Если на цель оформляется кредит, то к сумме прибавляется процентная ставка)

Позиция | Сумма | |

min | max | |

Документация | 4400 | 15 100 |

Оборудование | 57 500 | 115 000 |

Автомобиль грузовой | 400 000 | 1 000 000 |

ИТОГО: | 461 900 | 1 130 100 |

Таким образом, выходит минимальная и максимальная сумма открытия средней ремонтной фирмы. Помимо общих расходов на оборудование не стоит забывать и о заработной плате работникам, которую так же стоит рассчитать по 4-м позициям, описанным в ценовой категории оказываемых услуг.

Специалист | Количество на 1 объект | Оплата за 1 кв. м. | |||

Эконом | Средний | Элитный | Премиум | ||

Мастер – отделочник 1 разряда | 1 | 300 | 400 | 700 | 1000 |

Мастер – отделочник 2 разряда | 3 | 200 | 300 | 600 | 900 |

Предприниматель с каждого метра выполненной бригадой работ получает следующую сумму:

Эконом – до 500 квадратный метр;

- Стоимость бизнес-плана по ремонту квартир

Средний – до 1100 квадратный метр;

Элитный – до 1900 квадратный метр;

Премиум – от 800 квадратный метр.

При выполнении работ эконом класса по максимальной прибыли 500 руб./кв. метр и при средней площади 2-комнатных квартир 30 кв. метров на ремонт одной квартиры потребуется 2-3 дня.

За это время предприниматель получит 15 000 рублей. Что при стабильной работе 5/2 составит ежемесячную прибыль в размере 110 000 рублей. При таких доходах сроки окупаемости минимальных затрат составят 9 месяцев. При расчёте максимальных затрат на окупаемость потребуется 2 года.

Бухучет в строительной организации: пример

ООО «Весна» оказывает услуги по строительству. Был заключен договор на возведение здания офиса. Приемка осуществляется в два этапа: первый в сумме 2 миллиона рублей, второй — 2,4 миллиона.

По условиям договора предусмотрена предоплата — 90 % от стоимости этапа. Так, аванс за первый — 1,8 млн рублей, за второй — 2,16 млн руб.

Начало работ — февраль 2020 г., окончание первой части строительства — май, второй — июль.

Себестоимость для первого — 1,72 млн руб, для второго — 1,98 млн руб.

Бухгалтерские записи:

Период | Дебет | Кредит | Сумма (руб.) | Операции |

|---|---|---|---|---|

20.02 | 51 | 62-1 | 1 800 000 | Аванс за 1 этап работ зачислен на расчетный счет |

20.02 | 62-1 | 68-1 | 274 576 | Начислен НДС по авансу |

25.03 | 46 | 90-1 | 2 000 000 | Завершение первого этапа строительства, подписан КС-2 |

25.03 | 90-3 | 68-1 | 305 085 | Начислен НДС |

25.03 | 68-1 | 62-1 | 274 576 | НДС с аванса восстановлен |

25.03 | 90-2 | 20 | 1 720 000 | Себестоимость работ первого этапа списана |

25.03 | 90-9 | 99 | 100 610 | Начислена прибыль от приемки первого этапа работ |

15.07 | 51 | 62-1 | 2 160 000 | Второй аванс поступил на расчетный счет |

15.07 | 62-1 | 68-1 | 486 000 | Начислен НДС на вторую предоплату |

20.07 | 62 | 46 | 2 000 000 | Списана стоимость строительных работ первого этапа |

20.07 | 62 | 90-1 | 2 400 000 | Отражена выручка |

20.07 | 90-3 | 68 | 366 102 | Начислен НДС |

20.07 | 68 | 62-1 | 486 000 | НДС с предоплаты восстановлен |

20.07 | 90-2 | 20 | 1 980 000 | Себестоимость второго этапа списана |

20.07 | 90-9 | 99 | 420 000 | Отражена прибыль от второго этапа исполненных работ |

20.07 | 62-1 | 62 | 3 960 000 | Зачтена сумма полученной предоплаты |

Организационный план

Регистрация деятельности предприятия и ее форма определяет первоначальные затраты и дальнейший размер постоянных расходов. Вы можете выбрать два варианта:

- ИП (РФ) или ФОП (Украина) – такие фирмы могут работать только с частными лицами. Наиболее удобной системой налогообложения для ИП будет патентная, при которой вы будете уплачивать фиксированную сумму, установленную местными органами власти на основе прогнозируемого дохода. При этой форме налогообложения ваша фирма получит ограничение на количество официального наемного персонала — до 15 человек, а годовой доход до 60 млн рублей. Рассчитать стоимость патента в РФ можно на официальном сайте налоговой. Для ФОП подойдет вторая группа по упрощенной системе, предполагающая уплату 20% от минимальной заработной платы и возможный годовой доход до 1,5 млн гривен. Подробно о том, как зарегистрировать ИП в России, вы можете узнать на этой странице — Как зарегистрировать ИП в 2020 году в России: пошаговая инструкция.

- ООО – позволяет сотрудничать с юридическими лицами и участвовать в тендерах. Наиболее удобной системой налогообложения в РФ в этом случае будет УСН 15, которая рассчитывается как 15% от разницы доходов и расходов. Эта форма налогообложения позволяет сдавать отчетность 1 раз в год. В Украине для ООО наиболее удобна упрощенная система 3 группа, составляющая 5% от дохода, при условии годового дохода не более 5 млн гривен.

При регистрации предприятия необходимо указать код ОКВЭД. В 2017 году для этого применяется измененное издание, получившее наименование ОКВЭД 2. Соответствующие услугам виды деятельности находятся в разделе 43 «Работы строительные специализированные», а именно подразделы:

- 1 «Разработка строительных проектов»;

- 2 «Производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ»;

- 3 «Работы строительные отделочные».

Из этого перечня разделов выбираются соответствующие видам деятельности пункты и при подаче документов на регистрацию указываются исключительно номера пунктов, состоящие из 4 и более цифр. Для граждан Украины соответствующие подразделы 43.2 и 43.3. Стоимость регистрации деятельности составляет 800 рублей в РФ и до 416 гривен для украинских предпринимателей.

Если вы предполагаете выполнять капитальный ремонт и перепланировку помещений, что входит в стандартный перечень услуг строительно-ремонтной бригады. Вам необходимо вступить в СРО (для РФ) или получить лицензию (для Украины). СРО выдает соответствующие допуски на определенные виды деятельности. Стоимость вступления в СРО от 165 000 рублей до 320 000 рублей плюс ежемесячные членские взносы от 5 000 рублей. Стоимость получения строительной лицензии в Украине в среднем составляет 550 долларов.

Признаки хорошей строительной компании

Если семья приняла решение о необходимости строительства дома, но еще не знает, каким хочет его видеть – на помощь придут инженер и архитектор строительной компании, куда клиенты пришли за консультацией. Они обязательно расспросят об организации повседневного быта семьи: о том, сколько человек будет жить в доме, какой электронной техникой они пользуются, каким видят свой досуг, о совместном времяпровождении, о гостях и родственниках, а также о местоположении участка.

Именно такие детали смогут дать ясно понять: сколько этажей всего потребуется строить, нужны ли маме с папой разные кабинеты, а также баня в доме, бассейн или библиотека. Общий вывод – индивидуальный подход к каждой семье, учет необходимостей всех ее членов, отсутствие спешки, готовность уделить клиенту много времени на этапе подготовки.

«Мы понимаем, что вы хотите сделать потолок в форме «надвигающейся волны», и мы можем это реализовать, но это следующим образом отразиться на архитектуре комнаты….» – это лишь один пример, коих тысячи. Суть остается одна. Застройщику не безразлично то, каким жилье будет по завершению с точки зрения функциональности и эстетики.

Порядочный застройщик реализует любую архитектурную фантазию заказчика и правдиво донесет перспективу о том, каково будет жить в построенном доме и насколько он будет функционален и эстетиченИсточник tirtovillage.info

Например, человек хочет построить дом рядом с другим с достройкой перехода между ними по второму этажу. Очень малый процент строительных компаний возьмется за подобную работу. И речь здесь не в отсутствии профессионализма. Если при постройке первого дома не были предусмотрены инженерные решения, позволяющие в будущем совершить подобный прием – конструкцию вряд ли можно сделать так, чтобы она не отделялась трещинами от старого дома.

Поэтому хорошая строительная компания не сможет дать гарантии финального качества своей работы, а потому, скорее всего, за нее не возьмется. Есть риск того, что репутация «пошатнется» вместе с достроенным переходом.

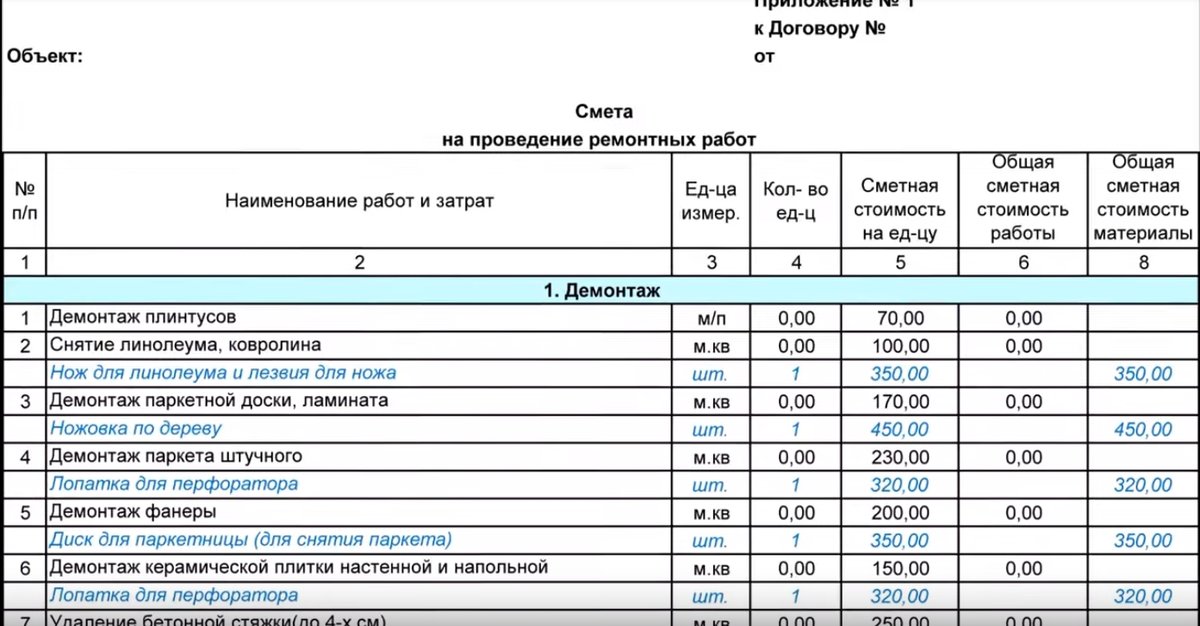

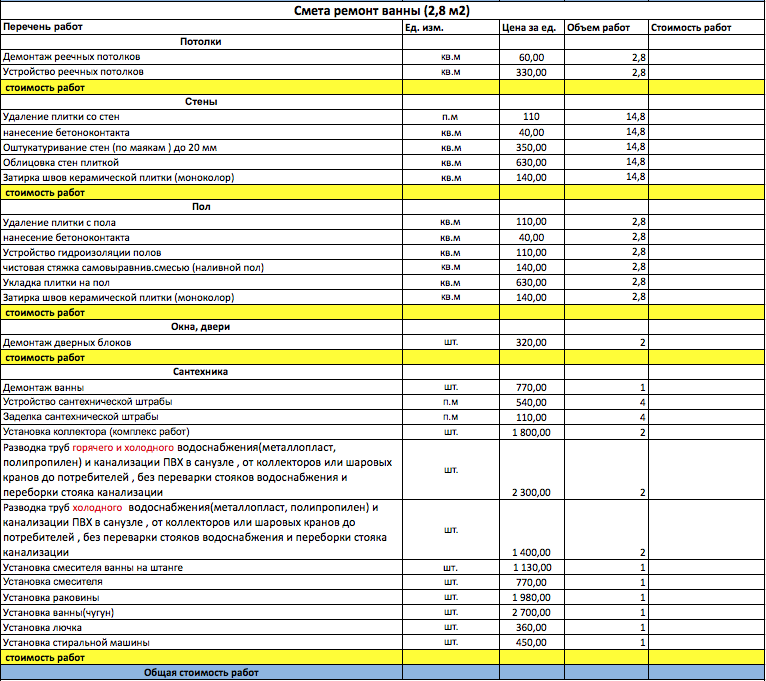

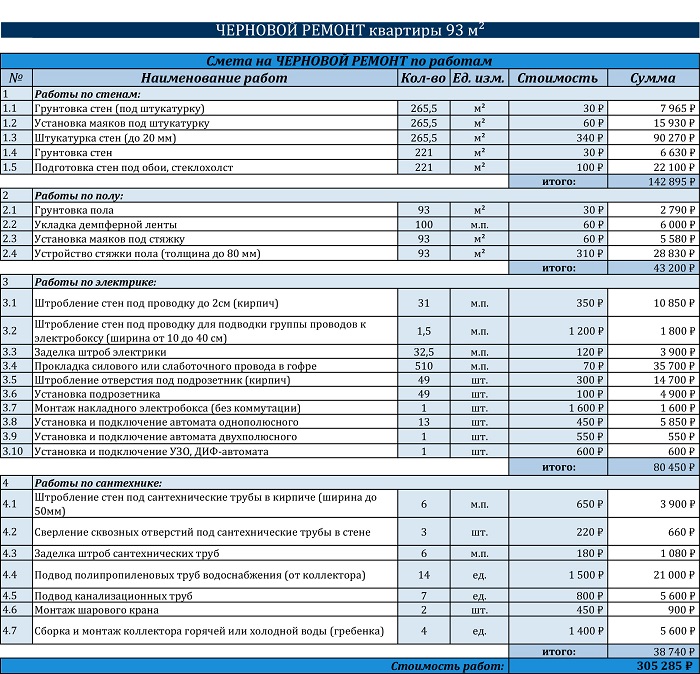

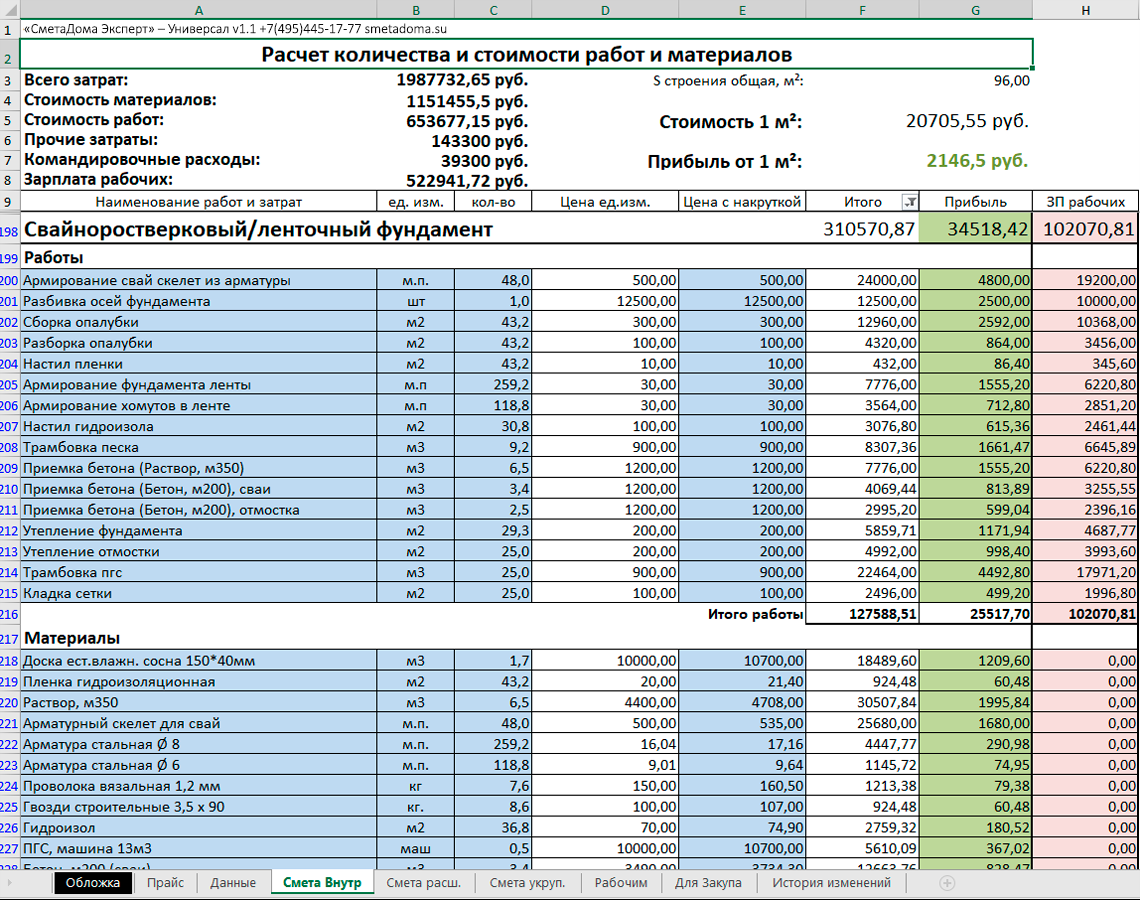

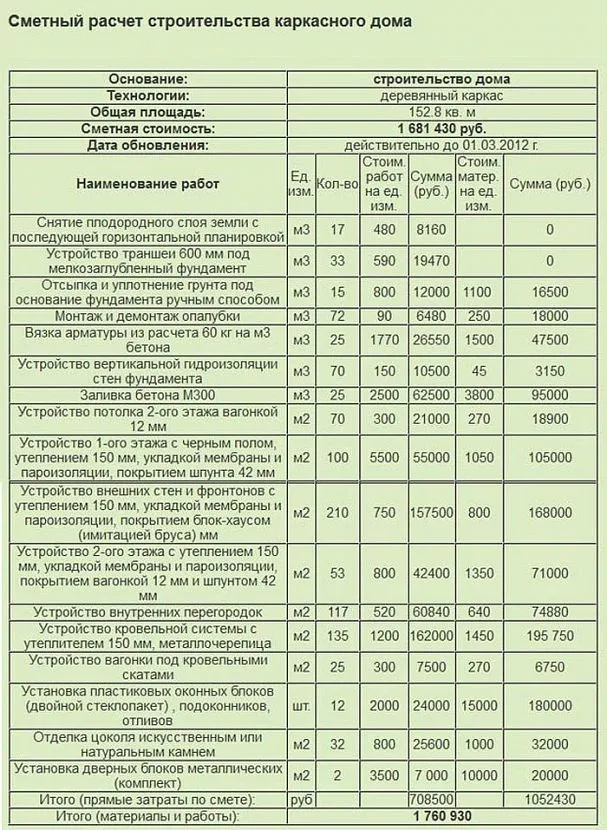

Пример общей сметы для строительства каркасного дома, где каждый пункт, этап работ содержит собственный подробный сметный расчет. Все нюансы процесса строительства и дополнительные расходы должны быть согласованыИсточник horoshidom.ru

В договоре хорошей строительной компании есть подробная смета для каждого этапа работ, сроки их выполнения, предусмотренные штрафы за срыв, обязательство рабочих убрать площадку по завершению строительства от мусора.

На сайте строительной компании администраторы не удаляют негативные комментарии людей, столкнувшихся с трудностями при общении с представителем или уже после получения готового дома. Не совершает ошибок тот, кто ничего не делает.

Хорошие строительные фирмы дорого ценят свою работу, имеют весь необходимый инструмент и технику, их не придется арендовать дополнительно. Если клиент приходит со своим проектом дома – трудностей в «прочтении» чертежей и определении строительных терминов у инженера не возникнет.

Грамотный инженер-строитель профессионально владеет терминологией и бегло читает чертежи без посторонней помощиИсточник stroimsrub.ru

Налоговый учет

Налог на прибыль.

Средства дольщиков (инвесторов), аккумулированные на счетах застройщика, в состав доходов не входят при условии ведения раздельного учета по ним (если раздельный учет не ведется, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. Такие правила установлены в Налогового кодекса РФ).

При нецелевом использовании полученных средств их нужно отнести к внереализационным доходам на дату нецелевого использования (п. 14 ст. 250, Налогового кодекса РФ).

Иными словами, в состав доходов застройщика после завершения строительства включается только разница между суммой, полученной от дольщиков, и суммой затрат на строительство. Причем даже в том случае, если застройщик выполняет работы собственными силами. Это подтверждают письма Минфина России от 25 марта 2008 г. № 03-07-10/02 и от 8 февраля 2007 г. № 03-11-04/2/29.

Соответственно затраты застройщика на строительство не учитываются и в расходах (см. письма Минфина России от 1 апреля 2008 г. № 03-03-06/1/219, от 19 июля 2006 г. № 03-03-04/1/599, п. 5.2 Порядка заполнения налоговой декларации… утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174@).

А вот затраты на содержание застройщика в расходах признаются.

Налог на добавленную стоимость.

Здесь несколько сложных моментов.

1. Чиновники считают, что работы по сооружению собственными силами застройщика многоквартирных домов подлежат обложению НДС в общеустановленном порядке. На это указано в письме Минфина России от 8 июня 2011 г. № 03-07-10/11. В то же время услуги застройщика от НДС освобождены, за исключением услуг, оказываемых при возведении объектов производственного назначения ( Налогового кодекса РФ).

Поэтому при поступлении от дольщиков авансов их необходимо разделить исходя из положений Налогового кодекса РФ:

- на часть, предназначенную на возмещение затрат на строительство объекта собственными силами застройщика (включается в налоговую базу как оплата (частичная оплата), полученная в счет предстоящего выполнения работ, подлежащих налогообложению);

- на часть, получаемую на оплату услуг застройщика (в налоговую базу по НДС не включается, если застройщик пользуется освобождением от налога). Кстати, застройщик вправе отказаться от освобождения, подав в свою налоговую инспекцию соответствующее заявление не позднее 1-го числа налогового периода (квартала), с которого он планирует отказ от льготы или приостановление ее использования ( Налогового кодекса РФ).

2. Теперь немного о вычетах. При выполнении застройщиком СМР собственными силами «входной» НДС по приобретенным товарам (работам, услугам), стоимость которых включается в налоговую базу, подлежит вычету в общем порядке. В том числе по проектным работам, услугам по аренде земельного участка и т. д.

3. И наконец об окончательном определении налоговой базы.

На день выполнения работ налог нужно начислить еще раз, но уже не с авансов, а со стоимости выполненных работ, приняв к вычету суммы налога, начисленные ранее с полученных авансов (п. 14 ст. 167, п. 8 ст. 171, Налогового кодекса РФ). При этом также следует помнить, что суммы возмещения расходов на строительство облагаются налогом на добавленную стоимость, а вознаграждение застройщика при сооружении жилья нет. Поэтому необходимо вести раздельный учет сумм налога, уплаченных поставщикам и подрядчикам.

Производственный план

Если вы не имеете опыта работы в сфере ремонта квартир, возможно вам стоит рассмотреть вариант покупки франшизы, в этом случае вы получите готовый бизнес-план, включающий все нужные расчеты и порядок действий

Если же у вас есть оригинальное видение бизнеса, очень важно правильно разработать производственный план

Прием заказа и первый выезд на объект

Большинство компаний по ремонту не имеют собственного офиса. Прием звонков и консультирование клиентов можно осуществлять с помощью мобильной связи или через интернет. Чем больше способов будет предусмотрено, тем больше вероятность того, что с вами свяжутся.

Необходимо предусмотреть:

- Три телефонных номера – два мобильных от наиболее популярных операторов и городской. Стоимость обслуживания 4 доллара в месяц.

- Электронную почту или форму обратной связи на сайте.

- Современные интернет приложения коммуникаторы и мессенджеры – скайп, вайбер.

- Очень важен своевременный ответ на звонок или письмо клиента, а потому если вы не сможете быть на связи постоянно, можно привлечь к работе на дому менеджера.

Выезд на объект осуществляют:

- Инженер (это может быть прораб или сам подрядчик) – определяет состояние квартиры и перечень необходимых работ.

- Дизайнер – составляет предварительный эскиз на основе пожеланий клиента, консультирует по выбору стилевых решений.

Подбор мастеров и разнорабочих

Реализовать услуги по ремонту квартир без привлечения наемных рабочих практически невозможно. Самостоятельно можно выполнять только частичный косметический ремонт, но это не является полноценным бизнесом.

Вы можете нанять собственный постоянный штат сотрудников или формировать бригаду рабочих под каждый отдельный проект по сдельной оплате. Второй вариант предполагает предварительное создание базы специалистов, состоящей из основного и дублирующего состава. Средний объем бригады составляет 10 человек, работающих на объекте последовательно.

Примерная схема привлечения специалистов:

- Сломщики.

- Узкие специалисты – электрики, сантехники, монтажники перегородок, дверей и окон.

- Специалисты по отделке – штукатуры, плиточники, маляры, укладчики напольных конструкций и монтажники подвесных потолков.

- Постоянно на объекте работают прораб и при необходимости дизайнер.

Помимо специалистов по ремонтно-строительным работам необходимы:

- Бухгалтер-экономист – для ведения налоговой отчетности, расчета заработной платы и сметы по объекту.

- Механик-электрик мастер по ремонту оборудования – для поддержания инструментов и оборудования в рабочем состоянии.

- Водитель – для перевозки стройматериалов и оборудования на объект.

Средняя заработная плата рабочего ремонтной бригады 35 000 рублей или 15 000 гривен (500 долларов) в месяц.

По теме: Сколько можно зарабатывать на ремонте квартир.