Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

- не стоит избегать контактов с банком в период, когда вы уже стали допускать просрочки. Нужно самому обратиться к банк, чтобы уточнить у специалистов — намерен ли банк, не взирая на сложное финансовое положение заемщика, все же судиться;

- запросить кредитные каникулы, рефинансирование кредита или реструктуризацию. Но помните, что сделать это лучше до образования просрочек, когда вы начали понимать, что заплатить очередной взнос не сможете;

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Или наймите юриста для сопровождения своего дела

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется. Или наймите юриста для сопровождения своего дела.

Если ответчик не согласен с судебным актом

Итак, суд присудил выплатить деньги что делать дальше ответчику? Алгоритм действий, если должник не согласен с принятым решением:

- получить копию судебного акта;

- определить срок для оспаривания;

- подготовить апелляционную жалобу на решение суда (если порядок исковой);

- подготовить заявление об отмене судебного приказа (если порядок приказной);

- сдать жалобу/заявление в канцелярию суда;

- дождаться рассмотрения дела в суде.

Оспаривание судебного приказа

После судебного приказа что дальше делать должнику? Как указывалось выше, если вынесен судебный приказ его можно отменить. Делает это, конечно, сам судья, но на основании поданного гражданином заявления. Ответчику следует сходить в мировой суд, который рассматривал требование кредитора, и получить копию искомого документа. Чтобы не пропустить срок, можно тут же в письменном виде изложить свои претензии.

Заявление на отмену судебного приказа составляется в произвольной форме, можно кратко. Главное — заявить о своем несогласии с присужденной суммой. Если заявление подано в 10-дневный срок, то судебный приказ однозначно должен быть отменен

Если сроки пропущены по какой-важной причине, в заявлении следует указать по какой именно и просить суд восстановить срок

Обжалование решения суда

Что касается судебного решения, то и в этом случае у ответчика есть определенные права, в частности, право апелляционного обжалования. Тут можно особо не торопиться, так как законом установлен довольно длительный срок для оспаривания. Он составляет 30 календарных дней. Юристы, в целях затягивания судебной тяжбы, советуют подать жалобу за несколько дней до истечения срока.

В отличие от заявления об отмене судебного приказа, в жалобе следует подробно изложить причины, по которым ответчик считает принятое решение незаконным и необоснованным

Важно указать в ней номер дела, реквизиты судебного решения, данные истца, ответчика, третьих лиц, если таковые принимали участие в процессе

Жалоба адресуется вышестоящей судебной инстанции. Если дело рассмотрел районный суд, то следующей инстанцией будет областной или краевой суд

Важно иметь в виду, что подача жалобу осуществляется в суд, который первоначально рассмотрел спор. Получив жалобу, суд предложит истцу представить письменные возражения, после чего направит материалы в вышестоящую инстанцию. Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении

Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет

Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении. Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет.

Последствия обращения банка в суд

Банк может просить суд принять меры обеспечения исполнения судебного решения. Это чревато такими последствиями:

- в рамках судебного производства приставы наложат арест на имущество, вы можете им распоряжаться, но не сможете продать или подарить;

- будут заблокированы расчетные счета и депозиты в банках, а деньги с них спишут;

- будет наложен запрет на выезд за границу. Даже в экстренном случае (смерть родственников) или для лечения.

После вынесения судом решения все ограничения снимаются, но лишь на время. Когда судебный пристав-исполнитель начнет процедуру взыскания задолженности, действие ограничений будет возобновлено.

Но есть и приятные последствия судебных споров с кредиторами:

- начисление пени и штрафов останавливается в момент подачи банком заявления в суд;

- вас больше не имеют право беспокоить коллекторы.

Помните, что когда банк подал в суд по просрочке кредита, действие кредитного договора также приостанавливается и возобновляется только лишь по решению суда. А значит, вы избавляетесь от необходимости выплачивать кредит в течение всего срока судебного производства.

Какие документы нужно предъявить суду, чтобы тот поверил, что я пытался договориться с банком, едва только понял, что платить не смогу?

Судебная практика

Реальные уголовные дела в отношении должников — наглядное подтверждение, что уголовная ответственность — это не миф, а суровая действительность. Часто проблема в том, что заемщик ведет себя неграмотно, даже нагло и провоцирует правоохранителей на резкие действия.

Супруги-бизнесмены

Муж и жена из Челябинской области вели совместный бизнес и взяли в банке кредит 4 млн. руб. на развитие дела. Заемщиком стал муж, а супруга и ее мать выступили в качестве поручителей. Вносить платежи не получилось.

Через полтора года приставы возбудили исполнительное производство на основании полученного банком судебного решения. Совместное предприятие супругов прогорело, счета мужа и жены были заблокированы, в итоге долг удерживали из пенсии тещи заемщика (она отвечала как поручитель).

Жена бизнесмена выступила с ходатайством о разблокировании счета, так как планировала получать на него детское пособие. Спустя несколько месяцев выяснилось, что на счета супруги поступали деньги за продажу биодобавок. Ни один рубль не был направлен на погашение задолженности перед банком. Результат — квалификация действий как злостное уклонение от кредитного долга.[]

Имелись все признаки преступления по статье 177 УК РФ. Это сумма долга от 2,25 млн. руб., наличие судебного решения и исполнительного производства, а также возможность погасить хотя бы часть долга. Женщина могла уйти от уголовной ответственности, совершая небольшие платежи в адрес банка. Но она предпочла оставить деньги себе.

Долг по автокредиту

Житель Ставрополя приобрел в кредит машину. Отдать долг он не смог, а авто бесследно пропало. Приставы выяснили, что на банковский счет заемщика регулярно приходили деньги, но которые он оперативно снимал, чтобы ФССП не заблокировала счет. Результат — уголовное дело по статье 177 за злостное уклонение от уплаты кредитной задолженности.[]

Не игнорируйте предупреждения повестки и письменные предупреждения!

В законодательстве нет четкой границы, когда обычный неплательщик становится злостным. Но если ваш долг банку больше 1,5 млн. рублей, и пристав заговорил об уголовке, нужно платить по финансовым обязательствам с каждого денежного поступления.

Деятельное раскаяние

Расследование уголовного дела по статье 177 ведет дознаватель, который служит не в полиции, а в ФССП. Само возбуждение уголовного дела не означает привлечение к ответственности. Избежать приговора позволит явка с повинной, а еще лучше — меры к погашению долга.

Пример из судебной практики: дело в отношении жительницы Петрозаводска. Она взяла кредит более 3 млн. рублей на покупку жилья в строящемся доме. Застройщик разорился, заемщица получила компенсацию, но деньги потратила на личные нужды, а не на возврат долга банку. Не было платежей и из зарплаты, которая начислялась и выплачивалась регулярно.

Пристав ходатайствовал о возбуждении уголовного дела — деньги есть, долг 3 миллиона, женщина не платит ни копейки. Дело возбудили, но оно было прекращено на основании деятельного раскаяния обвиняемой:

- погасила часть суммы долга (300 тыс. руб.);

- предоставила сотрудникам ФССП сведения об активах мужа, который был поручителем по кредиту.

Деятельное раскаяние и донос на супруга позволили женщине избежать очень неприятного наказания по уголовной статье.

Простой способ не допустить уголовного преследования по статье 177 — конструктивное сотрудничество с судебными приставами. Особенно поможет погашение части долга и раскрытие своей собственности.

Кредит на предприятие

Что такое субсидиарная ответственность?Статья по теме

В 2005 году один уральский завод получил кредит на сумму в $700 тыс. во Внешторгбанке. В качестве поручителей выступили шесть физ. лиц, включая руководителя предприятия Александра Морозова. Спустя всего год завод стал банкротом. Обязательства по погашению кредитного долга перешли к поручителям. Пять из них исправно платили, а вот директор проигнорировал необходимость закрывать долги.

Через 3 года было заведено уголовное дело. Основанием стало наличие постоянного дохода и ценной собственности у Морозова. В 2010 суд признал его виновным в злостном уклонении от погашения кредитной задолженности и назначил наказание — пять месяцев лишения свободы.

Заметим, что в 2022 вопрос бы решился через привлечение Морозова к субсидиарной ответственности, избавиться от которой невозможно — только платить.

А что говорят и думают люди?

-Если объявят дефолт, а тем более, если не заплатят вовремя пенсию или з/п из бюджета, то долги перестанет оплачивать абсолютное большинство. Многие просто не смогут, а остальные — не захотят, что вполне логично.

Продолжать оплачивать будут только люди со странностями или внезапно разбогатевшие, т.е. единицы

А при таком положении уже не важно, что там прописано в договоре, и как ведут себя банкиры. Если кредиты не платит большинство, у банков не будет средств на все эти механизмы, да и смысла не будет

И вообще, как можно продолжать платить, если тебя кинуло государство, которое другой рукой поддерживает этих самых банкиров -)

Подчеркиваю, именно кинуло, отсылки к трудным обстоятельствам не катят. Ведь речь о рублях, а их для пенсионеров и бюджетников можно просто напечатать. Надеюсь, ничего этого не произойдет.

-Особенно меня умилило такое выражение:»…при дефолте государство может ПЕРЕСТАТЬ исполнять СВОИ долговые обязательства…включая пенсии,пособии и зарплаты.Но при этом,за РЯДОВЫМИ гражданами СОХРАНЯЮТСЯ все…финансовые обязательства…» Вот уж действительно!Здорово!Правда, окксюморон какой-то выходит-государство нам кукиш,а мы где и как хотите,так и выкручивайтесь,но платите.Боюсь,что так не получится,ребятки…

-Сначала напишите кому принадлежит центральный банк. А все остальные банки это его производные. Так что пугать не чего людей почему они должны платить чужому государству. Всё равно всё спишут. Банк будет государственным, а эта вся блевотина сборщик дани туда к себе за океан.

-Если нам не будут платить за, пенсии и т.д. я всё имущество перепишу на доверенных людей и объявлю себя банкротом, а как вся процедура банкротства пройдет, через некоторое время всё верну себе. Мы русские, мы выжили в 90х…

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы. Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная, а штрафные санкции слишком завышены. Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным. Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Чтобы выиграть суд по кредиту нужно хорошо разобраться в ситуации. Если вы являетесь ответчиком по делу, то внимательно изучите все документы, которые прислал вам банк. Сейчас именно банк должен направить гражданину все документы до обращения с иском в суд. Ни в коем случае не нужно игнорировать судебное заседание

Изучая документы, обращайте внимание на дату и номер кредитного договора, суммы которые с вас просит взыскать банк, также вспомните, когда вы последний раз платили по кредиту

Два способа рассмотрения дела

Суд по взысканию денег предполагает два возможных варианта, которые предусматривают взыскание просроченной задолженности посредством:

- Судебного приказа

- Судебного решения.

На первый взгляд кажется, что никаких особых различий между этими двумя понятиями нет. На самом деле есть, и очень существенные. Их нужно обязательно учитывать, чтобы надлежащим образом отстаивать свои права и интересы. Выбор подходящего варианта предопределен законом. Так, приказы выносятся по делам, если сумма финансовых требований не превышает 500 000 рублей.

В первом варианте все происходит очень быстро, потому что мировой судья не тратит время на вызов сторон в судебное заседание и выяснение их позиций по делу. В 5-дневный срок он просто подготавливает специальный документ. Для этого ему достаточно будет лишь просмотреть бумаги, которые представил в суд банк-заявитель.

Казалось бы, такой порядок грубо нарушает права должника, ведь он не имеет возможности лично явиться в суд и дать соответствующие пояснения. На самом деле, закон дает право отмены вынесенного судебного приказа. Нужно лишь сходить в суд, получить копию документа и представить свои возражения на этот счет. Если должник сделал все оперативно и уложился в законный 10-дневный срок, приказ однозначно будет отменен.

После этих событий кредитор, как правило, подает иск в суд. Процедура взыскания денег может затянуться, ибо суд вправе рассматривать дело только в присутствии обоих сторон. В этом случае выносится решение, а не приказ.

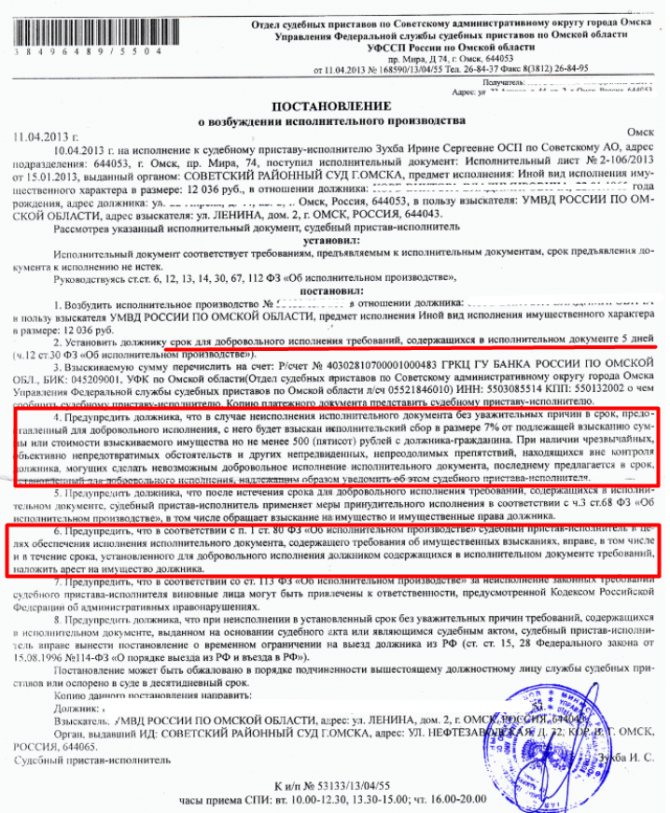

Порядок взыскания задолженности по кредиту в суде

Гражданский процессуальный кодекс (ГПК) предусматривает следующие виды судебных разбирательств по кредитным вопросам:

Приказное производство. Как видно из названия, результатом такого процесса является судебный приказ. Очень удобная для суда штука: не надо вызывать стороны, готовить исполнительный лист, ведь решение о судебном приказе выносится судьей единолично в течение 5 дней с момента поступления заявления.

Да и сам по себе приказ является исполнительным документом. Для такого порядка нужно, чтоб сумма долга не превышала 500 тысяч рублей. Дела о выдаче судебного приказа рассматривает мировой судья по месту жительства или регистрации должника.

В течение 5 дней после вынесения такого акта суд направляет его должнику, который, в свою очередь, имеет 10 дней на то, чтоб возразить. Результатом поступления в этот срок возражения является определение суда об отмене суд приказа и разъяснение взыскателю, что он вправе обратиться в суд в порядке искового производства.

- Исковое производство. Обычный порядок взыскания долга по кредиту с вызовом истца, ответчика, судебным разбирательством, цыганами, медведем и другими атрибутами из телепрограммы «Час суда». При цене иска (задолженности по кредиту) не более 50 тысяч рублей он рассматривается мировым судьей, в иных случаях — районным судом.

Один из коварных результатов такого процесса — заочное решение суда. Оно появляется при неявке надлежаще уведомленного ответчика в суд без уважительной причины, если он не просил о рассмотрении дела без него.

Когда суд вынесет решение о взыскании долга заочно? Суд решит проблему взыскания заочно, если ответчик упорно игнорирует призывы явиться в суд. Но отсутствие человека на суде не освобождает его от ответственности. Да, заочное решение суда можно оспорить. Но и результат повторного рассмотрения дела вряд ли обрадует должника. Суд обяжет должника вернуть долг, с процентами.

Как аннулировать такой судебный акт? Ответчик должен в семидневный срок со дня получения его копии подать в суд заявление об отмене заочного решения. Если ему удастся доказать, что неявка вызвана уважительной причиной, о которой он не мог своевременно сообщить (например, лежал без сознания в больнице), то суд отменит заочное решение и станет рассматривать дело заново.

Так что в Интернете имеется полно примеров и образцов отмены заочного решения суда по кредиту. В большинстве случаев, конечно, повторное решение оказывается таким же, как и первоначальное заочное. Но, как говорит ведущий одной популярной передачи, это уже совсем другая история

Если же ответчика не устраивает не заочность решения суда, а собственно его содержание, то он может обжаловать его в обычном апелляционном порядке (подробнее об этом поговорим ниже).

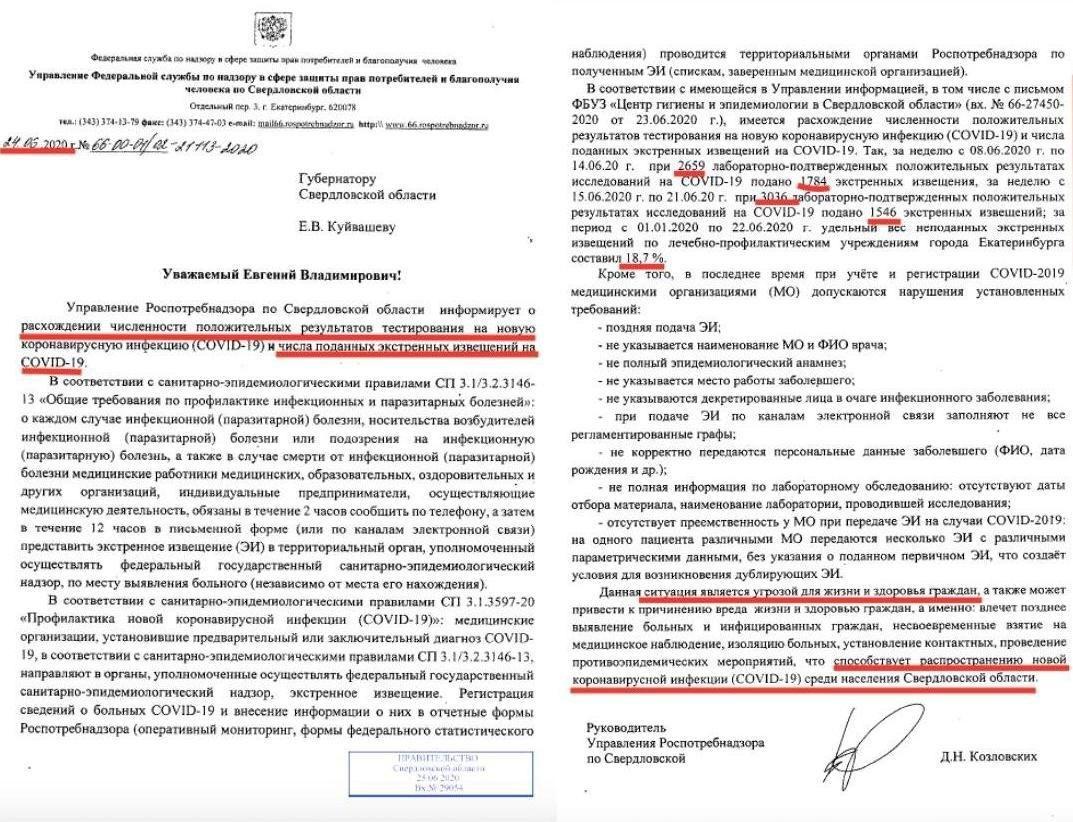

Про форс-мажор

Мэр города Москвы Сергей Собянин издал указ от 16.03.2020 № 21-УМ, согласно которому — распространение коронавирусной инфекции необходимо признать обстоятельством непреодолимой силы.

И что это значит? По кредитным договорам теперь можно не платить?

Не успела информация об указе мэра Москвы появиться в средствах массовой информации, как сразу же появились мнения экспертов, которые советуют, как можно воспользоваться этим непредвиденным обстоятельством.

Часть экспертов утверждают, что можно на абсолютно законных основаниях:

- перестать платить налоги;

- не выполнять обязательства по договорам, в том числе по аренде помещений для бизнеса;

- не платить по кредитам, займам.

Ведь форс-мажор является основанием для освобождения граждан и юридических лиц от всех обязательств. Однако не все так просто, Гражданский кодекс РФ дает понять как на самом деле работает непреодолимая сила.

Что это значит? Это значит, что необходимо доказывать в суде, что договорные обязательства были не исполнены по причине обстоятельств непреодолимой силы. Соответственно рассчитывать на то, что кредитную задолженность просто простят и спишут из-за коронавируса или по заключенному договору можно будет совсем не платить аренду, не стоит.

Что касается налогов? Государство точно прощать их не собирается! Уже объявили, кто сможет получать право на налоговые каникулы, а именно отсрочку по уплате налогов.

У всех заемщиков кредитов, которые в связи с коронавирусом оказались в сложной финансовой ситуации, есть возможность попросить кредиторов о реструктуризации задолженности или отсрочке платежей по кредитам.

«Простят долги?»: кому дадут кредитные каникулы в 2022 году и спишут кредиты из-за санкций – свежие новости

Спишут ли россиянам долги и кредиты в марте 2022 году в качестве меры поддержки в условиях кризиса? В сети появилась информация о том, что россиянам планируют простить долги в связи с наложенными на Россию западными санкциями. Надо отметить, что на государственном уровне таких инициатив не принималось. Но отчасти, это правда. Для того, чтобы списать долг, гражданину необходимо трудоустроиться.

Центробанк обратился к банкам и попросил оставить в покое должников

2 марта Центробанк разослал во все кредитные организации рекомендательное письмо с просьбой не выселять граждан, которые имеют задолженность из жилья. Как правило, такие меры необходимы на фоне вводимых Западом санкций против России. Однозначно, сейчас некоторые люди потеряют часть дохода, а другие могут вообще остаться без работы. В связи с этим власти должны поддержать заемщиков, хотя бы таким способом.

По официально информации, Центральный банк РФ рекомендовал МФО, банкам, потребительским, сельскохозяйственным, жилищным кооперативам, приостановить процедуру принудительного выселения должников из их жилья, в отношении которого обращено взыскание.

Ожидается, что рекомендации будут действовать до конца 2022 года. Однако, радоваться не стоит. Рекомендации ЦБ – это совет кредитным организациям, а не прямой приказ, указание или законопроект, ограничивающий действия кредиторов.

Поэтому, если должника в период до 31 декабря 2022 года все равно принудительно выселят из жилья, удивляться не стоит, это право кредитора.

Что делать взыскателю, если должник не платит

Со стороны взыскателя тоже есть несколько вариантов действий, если ему не выплачивают долг по исполнительному листу. Прежде всего, взыскатель может контролировать работу пристава, передавать ему информацию о должнике, его месте работы и составе имущества.

Также взыскатель может наказать должника за умышленное уклонение от выплат, подав заявление о привлечении к административной или уголовной ответственности. Подробнее в возможных вариантах действий читайте ниже.

Узнали, что должник по расписке купил новый автомобиль, поэтому планируете его «прижать» через приставов?

Проверка сделок и имущественного положения должника

Чтобы выбить долг, взыскатель может не только направить документы в ФССП, но и предпринять ряд самостоятельных действий. В частности, закон позволяет взыскателю:

- подавать запросы в Росреестр на получение сведений о наличии или отсутствии у должника недвижимости;

- собирать информацию об имущественном положении должника из других открытых и легальных источников;

- оспаривать сделки по распоряжению имуществом, если они нарушили интересы взыскателя.

Оспорить сделку должника взыскатель сможет, если получит сведения и документы о ее совершении. В процессе исполнительного производства получить такие данные намного сложнее, чем при банкротстве.

Но если у взыскателя есть достоверные данные о продаже или дарении имущества после вынесения решения о взыскании долга, он может попробовать ее отменить через суд. На основании решения суда имущество могут вернуть в собственность должника, после чего приставы .

Контроль за работой пристава

Взыскатель вправе контролировать работу пристава. Контроль можно осуществлять следующими способами:

- направлять запросы и получать отчеты о ходе производства (напрямую в ФССП или через госуслуги);

- знакомиться с материала дела, снимать копии с документов;

- требовать от пристава введения розыска неплательщика и его имущества;

- подавать жалобы на решения и бездействия представителя ФССП;

- направлять в ФССП сведения и документы о должнике, его месте работы, составе имущества.

Если пристав объявит розыск, взыскатель может заключить договор с частным детективным агентством. В законе № 229-ФЗ прямо указано, что пристав обязан проверить и использовать в работе информацию, собранную таким способом.

Продажа долга коллекторам

Если все действия, предпринятые приставом, не принести результата, взыскатель может продать (уступить) долг коллекторам. В большинстве случаев такой вариант действий выбирают банки и МФО, так как коллекторы крайне редко заключают договоры на единичный долг. Коллекторские компании выкупают задолженность большими пакетами, так как это повышает эффективность их работы.

Приставы же долги никуда не продают. К них нет таких полномочий и это «не их бизнес».

Чем взыскание пристава отличается от работы коллектора? Закажите звонок специалиста

Банкротство должника

Чаще всего банкротство должника невыгодно для взыскателей, так как это может повлечь освобождение от обязательств и запрет на дальнейшее взыскание. Но если дело дошло до судебного банкротства, взыскатель может заявить свои требования в реестр, участвовать в распределении конкурсной массы, оспаривать сделки должника.

При внесудебном банкротстве у взыскателя не так много вариантов действий. Фактически, он может лишь подавать возражения и требовать передачи дела в арбитражный суд, если докажет наличие у должника имущества.

Привлечение должника к ответственности

Если взыскателю умышленно не оплатили долг по исполнительному листу, то кредитор может требовать привлечения должника к административной или уголовной ответственности. Заявление можно подать приставу, ведущему дело. Взысканные штрафы будут перечислены не взыскателю, а в бюджет. Но сам факт привлечения к ответственности может вынудить должника начать выплаты.

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.